Capítulo II - Informações Gerais

1. DisposiçõesDisposições Iniciais

O conjunto de atividades desenvolvidas pela gestãogestão e fiscalizaçãofiscalização dos contratos administrativos, no âmbitoâmbito do IFSP, seguirãoseguirão o detalhamento e as diretrizes definidas nesta InstruçãoInstrução Normativa, com a finalidade de:

Para os fins deste manual, considera-se:

As informaçõesinformações e relatóriosrelatórios produzidos no âmbitoâmbito da fiscalizaçãofiscalização contratual deverãodeverão instruir os processos administrativos instaurados para eventual aplicaçãoaplicação de sanções.sanções.

2. FiscalizaçãoFiscalização e GestãoGestão de Contratos

A gestãogestão e a fiscalizaçãofiscalização dos contratos sãosão um PODER-DEVER da AdministraçãoAdministração PúblicaPública visto que objetiva assegurar-se de que o objeto contratado seja recebido ou executado conforme as condiçõescondições editalícias.editalícias.

O fundamento legal da obrigatoriedade da existênciaexistência de representantes da AdministraçãoAdministração para fiscalizaçãofiscalização contratual encontra-se no Artigo 58, inciso III, artigo 67 da Lei n°n° 8.666/93 e na IN SEGES n°n° 05/2017. O gestor e os fiscais formam a equipe de fiscalizaçãofiscalização contratual, conforme a IN SEGES n°n° 05/2017:

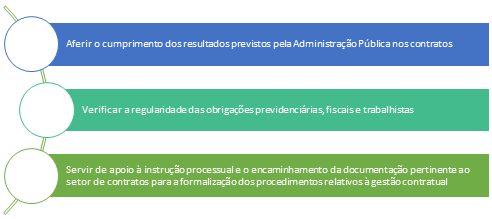

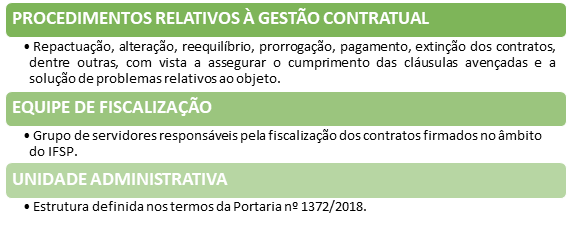

"Art. 39. As atividades de gestãogestão e fiscalizaçãofiscalização da execuçãoexecução contratual sãosão o conjunto de açõesações que tem por objetivo aferir o cumprimento dos resultados previstos pela AdministraçãoAdministração para os serviçosserviços contratados, verificar a regularidade das obrigaçõesobrigações previdenciárias,previdenciárias, fiscais e trabalhistas, bem como prestar apoio àà instruçãoinstrução processual e o encaminhamento da documentaçãodocumentação pertinente ao setor de contratos para a formalizaçãoformalização dos procedimentos relativos a repactuação,repactuação, alteração,alteração, reequilíbrio,reequilíbrio, prorrogação,prorrogação, pagamento, eventual aplicaçãoaplicação de sanções,sanções, extinçãoextinção dos contratos, dentre outras, com vista a assegurar o cumprimento das cláusulascláusulas avençadasavençadas e a soluçãosolução de problemas relativos ao objeto."

No Anexo A, consta o ““Modelo de portaria para nomeaçãonomeação da equipe de fiscalização”fiscalização”. A ciênciaciência préviaprévia dos servidores éé necessárianecessária e pode ser providenciada quando ocorrer o preenchimento do “Formulário“Formulário de Nova Contratação”Contratação” (ANEXO C).

3. REPRESENTANTE DA ADMINISTRAÇÃOADMINISTRAÇÃO

O acompanhamento e a fiscalizaçãofiscalização da execuçãoexecução do contrato consistem na verificaçãoverificação da conformidade dos bens entregues ou da prestaçãoprestação dos serviçosserviços e da alocaçãoalocação dos recursos necessários,necessários, de forma a assegurar o perfeito cumprimento do ajuste, e devem ser exercidos por representante da Administração,Administração, especialmente designado.

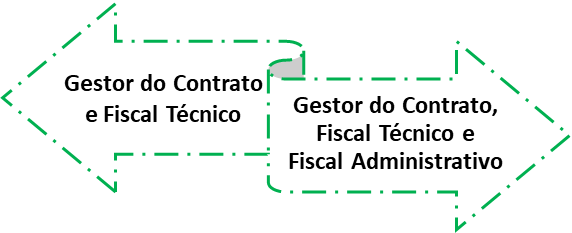

No âmbitoâmbito do IFSP, os contratos de serviçosserviços serãoserão fiscalizados por equipe de fiscalizaçãofiscalização de contratos especialmente designada pela autoridade competente. Esta equipe de fiscalizaçãofiscalização de contratos de serviçosserviços poderápoderá composta da seguinte forma: (i) Gestor do Contrato e Fiscal TécnicoTécnico ou (ii) Gestor do Contrato, Fiscal TécnicoTécnico e Fiscal Administrativo.

A

A composiçãocomposição da equipe com GESTOR DO CONTRATO, FISCAL TÉCNICOTÉCNICO e FISCAL ADMINISTRATIVO deve ser utilizada nos casos de CONTRATOS DE SERVIÇOSSERVIÇOS CONTINUADOS COM DEDICAÇÃODEDICAÇÃO EXCLUSIVA DE MÃOMÃO DE OBRA.

3.1 GESTOR

O gestor do contrato éé o agente da AdministraçãoAdministração especialmente designado para o acompanhamento dos contratos administrativos, podendo ser auxiliado por terceiros contratados para subsidiá-subsidiá-lo de informaçõesinformações necessáriasnecessárias para o desempenho dessa finalidade, conforme caput do artigo 67 da Lei n. 8.666/1993.

E, de acordo com o artigo 40, inciso I, da InstruçãoInstrução Normativa SEGES n. 05, de 26 de maio de 2017, a gestãogestão da execuçãoexecução do contrato “é“é a coordenaçãocoordenação das atividades relacionadas àà fiscalizaçãofiscalização técnica,técnica, administrativa, setorial e pelo públicopúblico usuáriousuário, bem como dos atos preparatóriospreparatórios àà instruçãoinstrução processual e ao encaminhamento da documentaçãodocumentação pertinente ao setor de contratos para formalizaçãoformalização dos procedimentos quanto aos aspectos que envolvam a prorrogação,prorrogação, alteração,alteração, reequilíbrio,reequilíbrio, pagamento, eventual aplicaçãoaplicação de sanções,sanções, extinçãoextinção dos contratos, dentre outros”outros” grifo nosso.

3.2 FISCAL

ÉÉ um servidor nomeado por portaria, preferencialmente da áreaárea requisitante para auxiliar o gestor do contrato. A portaria de fiscal deve ser emitida pela unidade/UASG onde o serviçoserviço estáestá sendo prestado, salvo em casos excepcionais, como por exemplo, no caso de contratos de obras em campus que nãonão possui em seu quadro engenheiro ou arquiteto. Sempre deverádeverá haver a nomeaçãonomeação de fiscais substitutos para que nãonão ocorra a descontinuidade da fiscalização.fiscalização.

Dessa forma, cabe ao fiscal o registro de todas as ocorrênciasocorrências relacionadas ao contrato e a determinaçãodeterminação da reparaçãoreparação de eventuais víciosvícios que venham a surgir durante a execuçãoexecução do ajuste, devendo ter uma postura proativa –– antecipando-se aos problemas e evitando-se prejuízosprejuízos para a AdministraçãoAdministração –– bem como deve buscar os melhores meios, a fim de atender ao interesse público,público, levando ao conhecimento do gestor as decisõesdecisões e providênciasprovidências que ultrapassarem a sua competência.competência.

3.2.1 Tipos de fiscais

A IN SEGES n°n° 05/2017, em seu Artigo 40 define as figuras dos fiscais:

II - FiscalizaçãoFiscalização Técnica:Técnica: éé o acompanhamento com o objetivo de avaliar a execuçãoexecução do objeto nos moldes contratados e, se for o caso, aferir se a quantidade, qualidade, tempo e modo da prestaçãoprestação dos serviçosserviços estãoestão compatíveiscompatíveis com os indicadores de níveisníveis mínimosmínimos de desempenho estipulados no ato convocatório,convocatório, para efeito de pagamento conforme o resultado, podendo ser auxiliado pela fiscalizaçãofiscalização de que trata o inciso V deste artigo;

III - FiscalizaçãoFiscalização Administrativa: éé o acompanhamento dos aspectos administrativos da execuçãoexecução dos serviçosserviços nos contratos com regime de dedicaçãodedicação exclusiva de mãomão de obra quanto àsàs obrigaçõesobrigações previdenciárias,previdenciárias, fiscais e trabalhistas, bem como quanto àsàs providênciasprovidências tempestivas nos casos de inadimplemento;

IV - FiscalizaçãoFiscalização Setorial: éé o acompanhamento da execuçãoexecução do contrato nos aspectos técnicostécnicos ou administrativos quando a prestaçãoprestação dos serviçosserviços ocorrer concomitantemente em setores distintos ou em unidades desconcentradas de um mesmo órgãoórgão ou entidade; e

V - FiscalizaçãoFiscalização pelo PúblicoPúblico Usuário:Usuário: éé o acompanhamento da execuçãoexecução contratual por pesquisa de satisfaçãosatisfação junto ao usuário,usuário, com o objetivo de aferir os resultados da prestaçãoprestação dos serviços,serviços, os recursos materiais e os procedimentos utilizados pela contratada, quando for o caso, ou outro fator determinante para a avaliaçãoavaliação dos aspectos qualitativos do objeto.

Os gestores e os fiscais trabalham de forma conjunta, onde um complementa a atuaçãoatuação do outro. Precisa haver comunicaçãocomunicação constante entre os fiscais para que a fiscalizaçãofiscalização ocorra de maneira completa.

Salienta-se que fiscalizaçãofiscalização setorial ocorre somente em casos específicos,específicos, quando o gestor julgar necessárionecessário realizar a fiscalizaçãofiscalização em determinados locais. Enquanto que a fiscalizaçãofiscalização pelo públicopúblico usuáriousuário éé uma ferramenta recomendávelrecomendável a ser utilizada para aferir a qualidade dos serviçosserviços prestados.

O recebimento provisórioprovisório (ANEXO G ou H) dos serviçosserviços ficaráficará a cargo do fiscal técnico,técnico, administrativo ou setorial, quando houver, e o recebimento definitivo (ANEXO G ou H), a cargo do gestor do contrato. Sendo assim, as notas fiscais necessitam do ateste dos fiscais e obrigatoriamente do gestor do contrato.

4. Perfil ideal

Segundo Granziera[1], ““o gestor deve ser, antes de mais nada, alguémalguém preparado para atuar em váriasvárias frentes. Sua funçãofunção implica ter conhecimento, aptidãoaptidão para negociar, flexibilidade e firmeza, para garantir, ao final, a execuçãoexecução do contrato nas condiçõescondições fixadas”fixadas”.

ÉÉ desejáveldesejável que o gestor tenha participado da fase de planejamento da contrataçãocontratação (elaboraçãoelaboração do Projeto BásicoBásico ou do Termo de Referência)Referência), devendo ainda:

PERFIL IDEAL

gozar de boa reputaçãoreputação ético-ético-profissional

dispor de conhecimentos específicosespecíficos do objeto a ser fiscalizado

possuir conhecimentos da legislaçãolegislação aplicada ao processo administrativo e a licitaçõeslicitações e contratos

ser proativo, antecipando-se aos problemas na busca das melhores soluções,soluções, tendo em vista o interesse públicopúblico

agir diligentemente quanto ao cumprimento das obrigaçõesobrigações impostas àsàs partes no instrumento contratual

atuar com zelo e cuidado na manutençãomanutenção do bem públicopúblico

5. Designação Designação

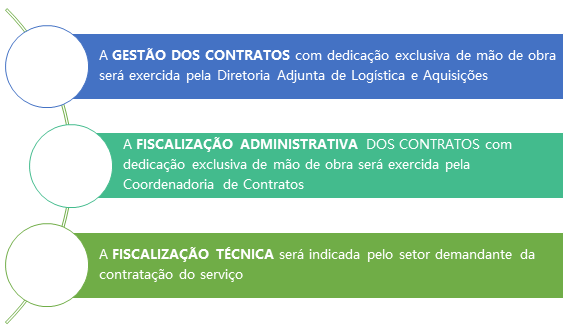

A designaçãodesignação de gestores e dos fiscais de contratos e dos seus respectivos substitutos, no âmbitoâmbito do IFSP, ocorre por meio de portaria expedida pelo Reitor (contratos na Reitoria) e pelo Diretor-Geral (contratos nos câmpus)câmpus).

Na Reitoria, as designaçõesdesignações da gestãogestão e fiscalizaçãofiscalização dos contratos funcionaram da seguinte forma:

Nos câmpus,câmpus, a gestãogestão e a fiscalizaçãofiscalização dos contratos, bem como os seus substitutos, serãoserão indicados pelo Diretor-Geral e de acordo com a estrutura organizacional de cada uma das Unidade Administrativa, conforme com o artigo 4º4º da Portaria nºnº 1.372, de abril de 2018.

A indicaçãoindicação de fiscal técnicotécnico e seu substituto caberácaberá ao setor requisitante dos serviços.serviços. E, na indicação,indicação, devem ser considerados a compatibilidade com as atribuiçõesatribuições do cargo ocupado pelo servidor, a complexidade da fiscalização,fiscalização, o quantitativo de contratos atribuídosatribuídos ao servidor e a sua capacidade para o desempenho das atividades.

Por se tratar de encargo associado, por forçaforça de lei, ao exercícioexercício de cargos públicos,públicos, nãonão éé lícitolícito ao servidor recusar imotivadamente a designaçãodesignação para a funçãofunção de gestor e/ou fiscal, sob pena de caracterizaçãocaracterização de descumprimento de ordem superior e de inobservânciainobservância de dever funcional. Contudo, caso nãonão possua experiência,experiência, qualificaçãoqualificação e conhecimento específicoespecífico acerca do exercícioexercício da fiscalização,fiscalização, deverádeverá requerer da AdministraçãoAdministração o investimento necessárionecessário em sua capacitaçãocapacitação para o exercícioexercício da função.função.

6. VedaçõesVedações

ÉÉ vedada a designaçãodesignação de gestor e/ou de fiscal que:

-

- esteja respondendo a

sindicânciasindicância ou a processo administrativo disciplinar sob a qualidade deresponsávelresponsável ou indiciado; - possua, em seus registros funcionais,

puniçõespunições emdecorrênciadecorrência dapráticaprática de atos lesivos aopatrimôniopatrimôniopúblico,público, em qualquer esfera de governo; - tenha sido responsabilizado por irregularidades pelos tribunais de contas da

União,União, dos estados, do Distrito Federal ou dosmunicípios;municípios; - tenha sido condenado em processo criminal por crimes contra a

AdministraçãoAdministraçãoPúblicaPública capitulados noTítuloTítulo XI,CapítuloCapítulo I, doCódigoCódigo Penal Brasileiro, na Lei n. 7.492, de 16 de junho de 1986, e na Lei n. 8.429, de 2 de junho de 1992; - possua

relaçãorelação de parentesco com aadministraçãoadministração da empresa contratada; - possua interesse pessoal direto ou indireto no resultado do contrato;

- possua, com a contratada,

relaçãorelação comercial,econômica,econômica, financeira, civil ou trabalhista; - esteja litigando judicial ou administrativamente com preposto, gerentes, diretores,

proprietáriosproprietários ousóciossócios da empresa contratada ou respectivoscônjugescônjuges ou companheiros; - tenha amizade

íntimaíntima ou inimizadenotórianotória com alguma das pessoas indicadas naalíneaalínea anterior; - possua

relaçãorelação decréditocrédito oudébitodébito com a empresa contratada ou com as pessoas indicadas naalíneaalínea“h”“h”; - tenha, por qualquer

condição,condição, aconselhado a parte contratada ou que dela tenha recebido, a qualquertítulo,título,honorários,honorários,créditos,créditos, presentes ou favores; e - apresente, por motivos

éticos,éticos, impedimentos aoexercícioexercício dafunçãofunção com a austeridade exigida pelo interessepúblicopúblico ou, em a exercendo, que comprometam a imagempúblicapública dainstituição.instituição.

- esteja respondendo a

O servidor que se encontrar em quaisquer das situaçõessituações citadas nas alíneasalíneas éé considerado impedido de atuar como gestor e/ou fiscal e fica obrigado a comunicar, em tempo hábil,hábil, o fato aos seus superiores, a fim de que seja providenciada a designaçãodesignação de outro servidor.

7. A FiscalizaçãoFiscalização deve tomar conhecimento

Os contratos mantidos pelo IFSP sãosão regidos, preponderantemente, pela Lei nºnº 8.666/93, e pelas instruçõesinstruções normativas do MinistérioMinistério do Planejamento, Desenvolvimento e GestãoGestão. A equipe de fiscalizaçãofiscalização deve conhecer tambémtambém a legislaçãolegislação específicaespecífica aplicávelaplicável ao objeto contratado e as regras dispostas no instrumento contratual e/ou no ato convocatórioconvocatório do certame.

Deve dar atençãoatenção especial àsàs cláusulascláusulas que tratam Das ObrigaçõesObrigações da Contratada e Das obrigaçõesobrigações da contratante, presentes nestes documentos.

Nos contratos de serviçosserviços terceirizados, a equipe de fiscalizaçãofiscalização tem a necessidade de conhecer a planilha de custos e formaçãoformação de preçospreços para fiscalizar com excelênciaexcelência os serviçosserviços executados.

A equipe de fiscalizaçãofiscalização deve conhecer e aplicar as orientaçõesorientações do Anexo VIII da IN SEGES n°n° 05/2017.

8. Responsabilidade da AdministraçãoAdministração PúblicaPública

O art. 71 da Lei nºnº 8.666/1993 dispõedispõe que ““o contratado éé responsávelresponsável pelos encargos trabalhistas, previdenciários,previdenciários, fiscais e comerciais resultantes da execuçãoexecução do contrato”contrato”. Logo, o fato de contratar com a AdministraçãoAdministração nãonão exime a empresa privada do dever de honrar seus compromissos como empregadora, contribuinte e responsávelresponsável pelas obrigaçõesobrigações que contrair com terceiros em decorrênciadecorrência do contrato firmado com o Poder Público.Público.

9. Responsabilidade do Servidor PúblicoPúblico

O servidor público,público, no exercícioexercício das atribuiçõesatribuições de fiscalizaçãofiscalização de contratos, deve, obrigatoriamente, cumprir a lei, respeitar as normas procedimentais aplicáveisaplicáveis e o teor do contrato, a fim de evitar eventuais responsabilizações.responsabilizações.

Os servidores da equipe da fiscalizaçãofiscalização que forem omissos ou praticarem qualquer açãoação que resulte em vantagem indevida ao contratado, ou ainda “admita”“admita”, “possibilite”“possibilite” e “dê“dê causa”causa” a qualquer ato ilegal, respondem civil, penal e administrativamente pelo exercícioexercício irregular das atribuiçõesatribuições que lhes foram confiadas, conforme artigos 82, 83 e 92 da Lei nºnº 8.666/93.

Pode-se concluir que os servidores respondem ADMINISTRATIVAMENTE, se agirem em desconformidade com seus deveres funcionais, descumprindo regras e ordens legais. PENAL, quando a falta cometida for capitulada como crime, entre os quais se incluem os previstos na SeçãoSeção III –– Dos Crimes e das Penas, do CapítuloCapítulo IV, da Lei nºnº 8.666/93. CIVIL, quando, em razãorazão da execuçãoexecução irregular do Contrato, ficar comprovado dano ao erário.erário.

As sançõessanções civis, penais e administrativas sãosão cumulativas e independentes entre si. No caso de absolviçãoabsolvição criminal, a responsabilidade administrativa seráserá afastada.

[1] GRANZIERA, Maria Luiza Machado. Contratos administrativos: gestão,gestão, teoria e prática.prática. SãoSão Paulo: Atlas, 2002, p. 133