2. Fiscalização Administrativa

2. Fiscalização Administrativa

A fiscalização administrativa consiste na conferência documental para verificação de conformidade trabalhista, previdenciária e fiscal, dos contratos continuados de serviços com mão de obra em regime de dedicação exclusiva.

A Lei 14.133/2021, no seu Art. 140:

Art. 140. O objeto do contrato será recebido:

I - em se tratando de obras e serviços:

a) provisoriamente, pelo responsável por seu acompanhamento e fiscalização, mediante termo detalhado, quando verificado o cumprimento das exigências de caráter técnico;

As atividades da fiscalização administrativa estão elencadas no Anexo VIII-B da Instrução Normativa Seges nº 05/2017, com um rol de documentação a ser analisada mensalmente, para realizar o recebimento provisório, prévio à emissão da nota fiscal por parte da empresa.

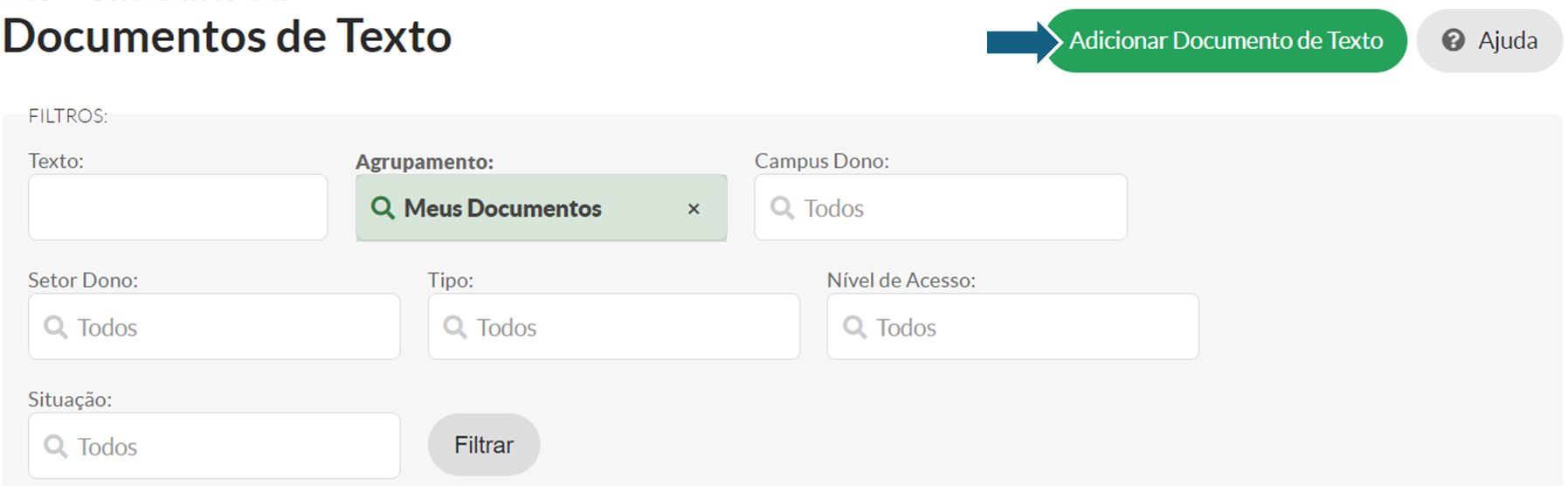

Servidores que atuam na fiscalização administrativa no IFSP fazem a análise dos documentos trabalhistas apresentados pela empresa mensalmente, emitindo o Termo Circunstanciado de Recebimento Provisório da Fiscalização Administrativa. No Suap, no menu lateral esquerdo, clicar em DOCUMENTOS/PROCESSOS > Documentos Eletrônicos > Documentos:

Clicar no botão: "Adicionar Documento de Texto":

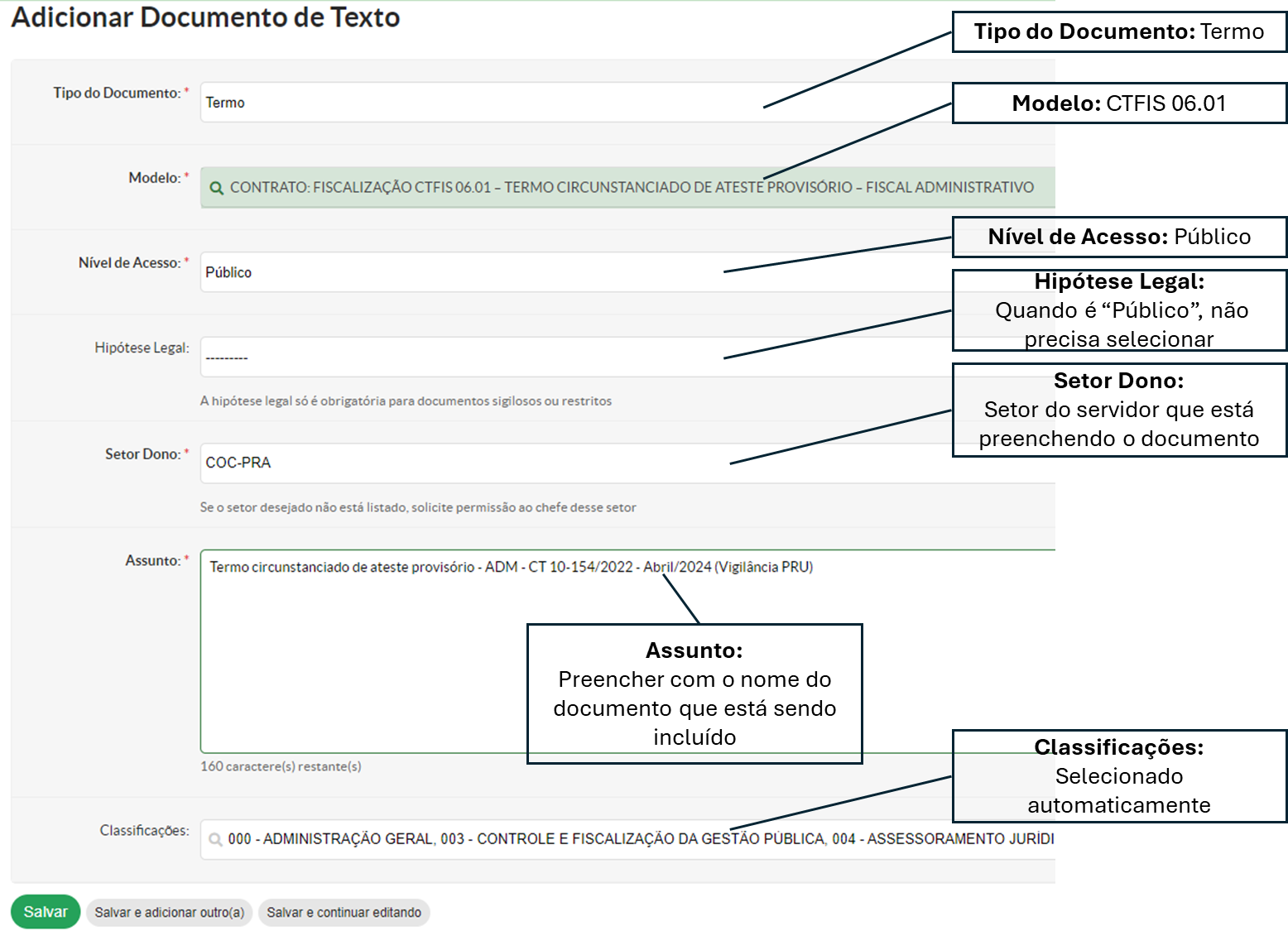

Tipo de Documento: Termo

Modelo: CONTRATO: FISCALIZAÇÃO CTFIS 06.01 – TERMO CIRCUNSTANCIADO DE ATESTE PROVISÓRIO – FISCAL ADMINISTRATIVO

Documentos a serem apresentados pelas empresa, orientações para conferência e periodicidade

PRIMEIRO MÊS

No início da prestação dos serviços, a empresa contratada deverá apresentar a seguinte documentação, de acordo com o Termo de Referência e IN 05/2017, Anexo VIII-B, 2.1, a:

1. Relação dos empregados (cópia contrato de trabalho);

2. Cópia da Carteira de Trabalho e Previdência Social (CTPS);

3. Exames médicos admissionais;

4. Cópia do RG e CPF dos empregados;

5. Relação dos empregados que optaram por receber ou não o vale transporte.

MENSALMENTE

Relação de Funcionários

No primeiro mês da prestação dos serviços, a empresa deverá encaminhar uma lista com a relação dos funcionários que prestarão serviços no IFSP, nos termos da IN 05/2017, Anexo VIII-B, 2.1, a.1:

relação dos empregados, contendo nome completo, cargo ou função, horário do posto de trabalho, números da carteira de identidade (RG) e da inscrição no Cadastro de Pessoas Físicas (CPF), com indicação dos responsáveis técnicos pela execução dos serviços, quando for o caso;

Algumas empresas costumam enviar mensalmente a relação de funcionários. A exigência é no início da prestação dos serviços, mas não há impedimento se a empresa quiser encaminhar todo mês.

Cartão de Ponto

Caso previsto no Termo de Referência, as empresas deverão apresentar mensalmente para a fiscalização administrativa os cartões de ponto referentes ao mês da prestação de serviços, ou do mês anterior, de todos os funcionários.

Na ocorrência de falta sem reposição, será necessário fazer o cálculo da glosa do dia. O cálculo padrão de glosa é:

GLOSA: Valor Mensal/30 (mês comercial) = Valor diário * dias de falta sem reposição

O valor mensal pode ser dividido por 22 dias? Pode, desde que este cálculo esteja previsto no Termo de Referência. Se não, sugerimos utilizar o padrão.

Pode atualizar o valor direto na planilha de custos, debitando o dia de falta no valor do salário mensal, mantendo equipamentos e uniformes? Pode, desde que este cálculo esteja previsto no Termo de Referência. Caso não esteja previsto, sugerimos seguir o cálculo padrão.

Folha de Pagamento Analítica

A empresa deve apresentar a folha de pagamento analítica dos funcionários, do mês da prestação de serviços ou do mês anterior, nos termos da IN 05/2017, Anexo VIII-B, 2.1, c.2:

cópia da folha de pagamento analítica de qualquer mês da prestação dos serviços, em que conste como tomador o órgão ou entidade contratante;

A folha de pagamento precisa ser conferida em conjunto com as Convenções Coletivas de Trabalho (CCT) das categorias contratadas e as planilhas de custos apresentadas na licitação. Observar se os salários, adicionais, benefícios estão de acordo com a CCT. Observar se há faltas e atrasos.

Holerites

Caso previsto no Termo de Referência, a empresa deverá apresentar os holerites dos empregados que prestam serviços no IFSP, do mês da prestação de serviços ou do mês anterior, de acordo com a IN 05/2017, Anexo VIII-B, 2.1, c.3:

cópia dos contracheques dos empregados relativos a qualquer mês da prestação dos serviços ou, ainda, quando necessário, cópia de recibos de depósitos bancários;

Entretanto, obrigatoriamente, a empresa deverá enviar aos funcionários os holerites referente ao mês anterior ao da prestação de serviços, em cumprimento ao Art. 464 da CLT. O documento serve para informar aos funcionários o que recebeu de salário, adicionais, benefícios, descontos e retenções.

Comprovantes de Depósitos de Salários

Mensalmente, a empresa contratada deverá enviar para conferência da fiscalização administrativa os comprovantes de depósito de salários dos funcionários. A IN 05/2017, Anexo VIII-B, 2.1, c.3 exige:

cópia dos contracheques dos empregados relativos a qualquer mês da prestação dos serviços ou, ainda, quando necessário, cópia de recibos de depósitos bancários;

IMPORTANTE!!!

COMUNICADO N.º 1/2023 - COC-PRA/DALC-PRA/DLA-PRA/PRO-ADM/RET/IFSP

Os pagamentos aos funcionários contratados pelas empresas terceirizadas que prestam serviços no IFSP devem ocorrer, de acordo com o art. 459 da Consolidação das Leis do Trabalho (CLT), até o quinto dia útil do mês subsequente ao vencido.

A contagem do prazo para pagamento deve excluir os domingos e feriados, mas deve incluir o sábado, conforme art. 14 da Instrução Normativa MPT Nº 02 de 08/11/2021.

O pagamento deverá ser efetuado em conta bancária de titularidade do funcionário, até o quinto dia útil ao mês posterior à prestação do serviço, sendo que sábado é considerado dia útil. Em caso de atraso de pagamento, as empresas deverão pagar multa e correção monetária. O Tribunal Superior do Trabalho manifesta:

Súmula 381: “O pagamento dos salários até o 5º dia útil do mês subsequente ao vencido não está sujeito à correção monetária. Se essa data limite for ultrapassada, incidirá o índice da correção monetária do mês subsequente ao da prestação dos serviços, a partir do dia 1º.”

Precedente Normativo 72: “Estabelece-se multa de 10% sobre o saldo salarial, na hipótese de atraso no pagamento de salário até 20 dias, e de 5% por dia no período subsequente.”

Portanto, em caso de atraso, a empresa deverá arcar com as penalidades previstas na Súmula 381 e Precedente Normativo 72, do TST, em favor dos empregados.

Além disso, deve ser consultada a Convenção Coletiva de Trabalho (CCT) eleita na contratação, que poderá estabelecer o percentual por dia de atraso no pagamento dos salários dos empregados. Havendo divergência entre o percentual do Precedente Normativo e a CCT, recomenda-se seguir a CCT.

Se as ocorrências de atrasos nos atrasos de pagamentos de salários se tornarem frequentes, orientamos as equipes de fiscalização de contratos realizar a abertura de processo administrativo contratual para aplicação de penalidades.

Com o Pix, as empresas conseguem efetuar os pagamentos aos sábados, que, para fins de pagamento de salário, sábados são considerados dias úteis. É bom reforçar nos Termos de Referência, nas reuniões iniciais da gestão e fiscalização de contratos, para que não haja o atraso nos pagamentos de salários.

A empresa deve apresentar todos os meses os comprovantes de depósitos de salários de todos os funcionários, referentes ao mês da prestação de serviços, ou o mês anterior.

Benefícios

Os benefícios pagos aos funcionários da empresa devem ser comprovados, mediante apresentação de extrato de disponibilização ou comprovantes de pagamentos de boletos de empresas de disponibilização de benefícios, e a exigência consta na IN 05/2017, Anexo VIII-B, 2.1, c.4:

comprovantes de entrega de benefícios suplementares (vale-transporte, vale-alimentação, entre outros), a que estiver obrigada por força de lei ou de Convenção ou Acordo Coletivo de Trabalho, relativos a qualquer mês da prestação dos serviços e de qualquer empregado; e

Para realizar esta conferência, a fiscalização deve ter em mãos a Convenção Coletiva de Trabalho da categoria, a planilha de custos e os comprovantes de disponibilização dos benefícios. Pode ser elaborada uma planilha para facilitar o controle das informações.

Resumo de documentos:

Comprovante de disponibilização de Vale Alimentação do mês da prestação do serviço;

Comprovante de disponibilização de Vale Refeição do mês da prestação do serviço;

Comprovante de disponibilização de Vale Transporte do mês da prestação do serviço;

Demais comprovantes de concessões de benefícios, como cesta básica.

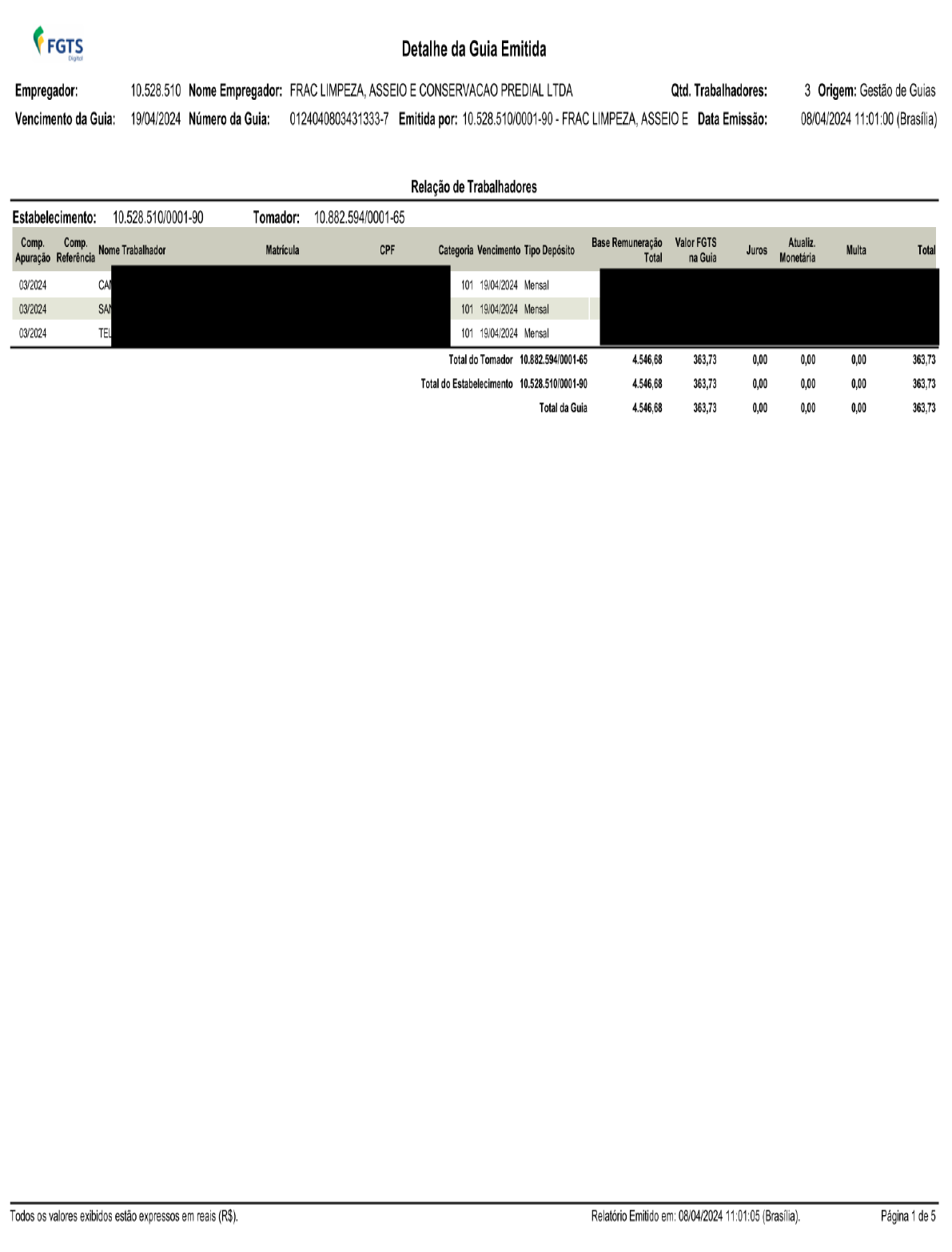

FGTS

Os relatórios relativos ao Fundo de Garantia por Tempo de Serviço - FGTS deverão ser enviados mensalmente pela empresa contratada.

Para a fiscalização administrativa, deve ser encaminhado o relatório completo do FGTS Digital, contendo os seguintes relatórios:

- Relação de Trabalhadores

- Relação de Categorias

- Relação de Estabelecimentos

- Relação de Tipos de Valor

- Relação de Tomadores de Serviço

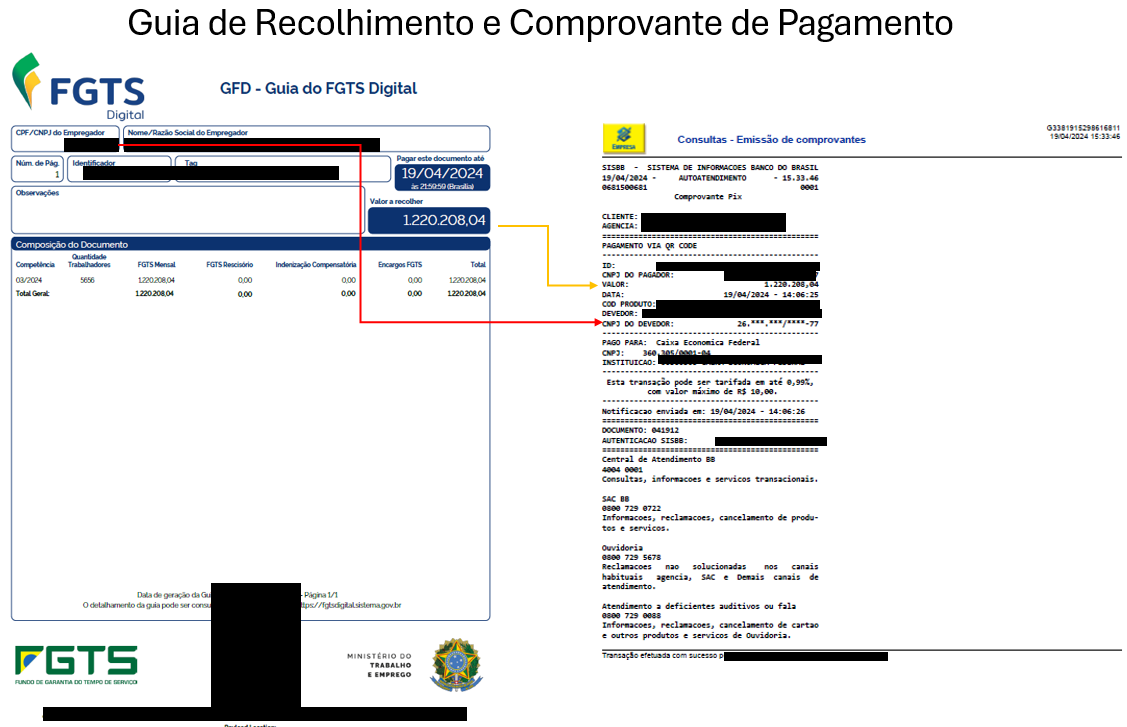

Além dos relatórios do FGTS Digital, a empresa deverá enviar a Guia do FGTS Digital - GFD e seu respectivo comprovante de pagamento.

Observar!

1. Se o código de barras da guia bate com o comprovante;

2. Se o valor da guia é o valor que foi pago no comprovante;

3. Se a competência corresponde ao mês da prestação dos serviços que está sendo verificado.

Resumo de Documentos - FGTS:

Relatório completo de FGTS do mês da prestação de serviços, ou do mês anterior;

Guia do FGTS Digital- GFD do mês da prestação de serviços, ou do mês anterior;

Comprovante de pagamento da Guia do FGTS do mês da prestação de serviços, ou do mês anterior.

INSS

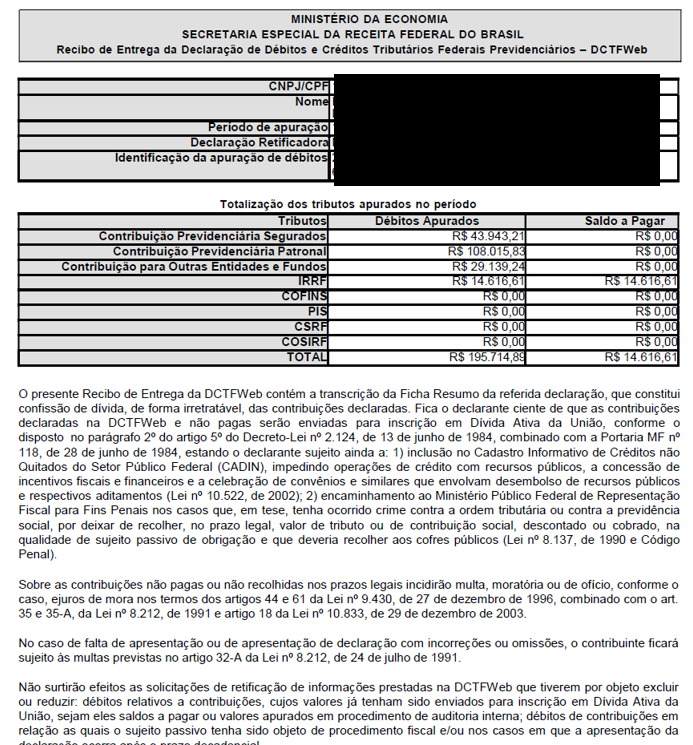

A documentação relativa ao INSS consta nos relatórios da DCTFWeb:

- Recibo de Entrega da Declaração de Débitos e Créditos Tributários Federais Previdenciários

- RELATÓRIO DA DECLARAÇÃO COMPLETA

- RELATÓRIO DE CRÉDITOS

- RELATÓRIO DE DÉBITOS

- RELATÓRIO RESUMO DE CRÉDITOS

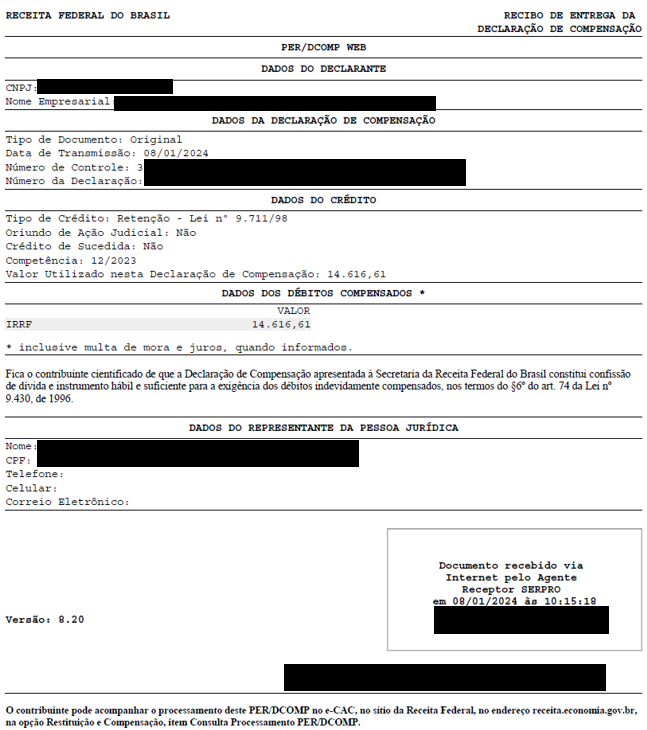

E, dependendo do caso, a empresa poderá apresentar também o RECIBO DE ENTREGA DA DECLARAÇÃO DE COMPENSAÇÃO:

- PER/DCOMP WEB

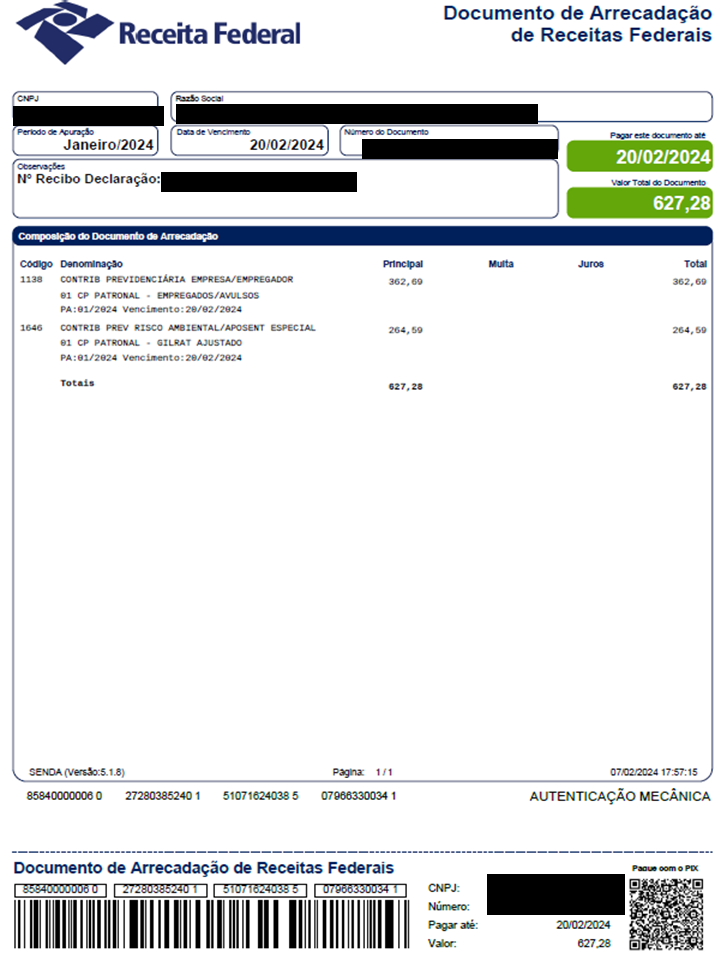

Se a empresa não possuir créditos a compensar, terá que realizar o recolhimento do INSS. Neste caso, deverá apresentar o Documento de Arrecadação de Receitas Federais - DARF e o seu respectivo comprovante de pagamento.

Observar!

1. Se o código de barras da guia bate com o comprovante;

2. Se o valor da guia é o valor que foi pago no comprovante;

3. Se a competência corresponde ao mês da prestação dos serviços que está sendo verificado.

Resumo de Documentos - INSS:

Relatório completo da DCTFWeb do mês da prestação do serviço, ou do mês anterior;

PER D/COMP Web (Se for o caso) do mês da prestação do serviço, ou do mês anterior;

DARF (Se for o caso)do mês da prestação do serviço, ou do mês anterior;

Comprovante de pagamento da DARF (Se for o caso) do mês da prestação do serviço, ou do mês anterior.

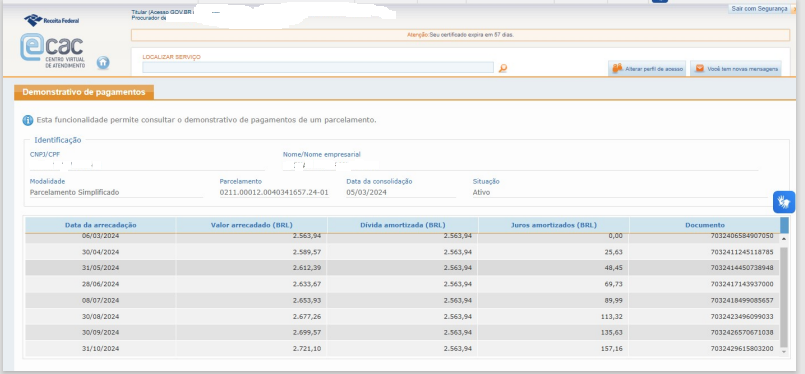

PARCELAMENTO

Existindo a situação em que a empresa apresente o parcelamento do INSS junto ao RFB, cabe a fiscalização acompanhar mês a mês se a obrigação vem sendo cumprida, solicitando os comprovantes ou relatórios de pagamento que são emitidos pela página do E-CAC.

A empresa pode fazer quantos parcelamentos forem permitidos pela RFB cabendo ao tomador (no caso o IFSP), somente acompanhar os pagamentos, enquanto perdurar o contrato.

O fato da empresa ter um ou mais parcelamentos ativos não é impeditivo para renovação de contrato ou de rescisão contratual, uma vez que cumprindo com os pagamentos, sua situação junto a RFB está regular.

Certidões de Regularidade

A fiscalização poderá emitir consulta ao Sicaf ou a empresa pode encaminhar as certidões de regularidade, conforme a IN 05/2017, Anexo VIII-B, 2.1, b, podendo ser elas:

- Consulta de regularidade CADIN Estadual e Municipal

- Certidão de Regularidade Fiscal Mobiliária

- Certidão de Débitos Tributários Não Inscritos na Dívida Ativa do Estado de São Paulo

- Certidão negativa ou positiva com efeitos de negativa de débitos relativos aos tributos federais e à dívida ativa da união

- Certidão Negativa de Débitos Tributários da Dívida Ativa do Estado de São Paulo

- Certidão Negativa Débitos Trabalhistas

- Certificado de Regularidade do FGTS

Na Reitoria, incluímos as certidões apresentadas pela empresa e:

Sicaf

Certidão Consolidada TCU

Certidão Negativa Correcional CGU

RESCISÃO/FIM DO CONTRATO

Conforme a IN 05/2017, Anexo VIII-B, 2.1, d, as empresas deverão apresentar a seguinte documentação comprobatória:

d.1. termos de rescisão dos contratos de trabalho dos empregados prestadores de serviço, devidamente homologados, quando exigível pelo sindicato da categoria;

d.2. guias de recolhimento da contribuição previdenciária e do FGTS, referentes às rescisões contratuais;

d.3. extratos dos depósitos efetuados nas contas vinculadas individuais do FGTS de cada empregado dispensado;

d.4. exames médicos demissionais dos empregados dispensados.