2. Fiscalização Administrativa

2. Fiscalização Administrativa

A fiscalização administrativa consiste na conferência documental para verificação de conformidade trabalhista, previdenciária e fiscal, dos contratos continuados de serviços com mão de obra em regime de dedicação exclusiva.

A Lei 14.133/2021, no seu Art. 140:

Art. 140. O objeto do contrato será recebido:

I - em se tratando de obras e serviços:

a) provisoriamente, pelo responsável por seu acompanhamento e fiscalização, mediante termo detalhado, quando verificado o cumprimento das exigências de caráter técnico;

As atividades da fiscalização administrativa estão elencadas no Anexo VIII-B da Instrução Normativa Seges nº 05/2017, com um rol de documentação a ser analisada mensalmente, para realizar o recebimento provisório, prévio à emissão da nota fiscal por parte da empresa.

Relação de Funcionários

No primeiro mês da prestação dos serviços, a empresa deverá encaminhar uma lista com a relação dos funcionários que prestarão serviços no IFSP, nos termos da IN 05/2017, Anexo VIII-B, 2.1, a.1:

relação dos empregados, contendo nome completo, cargo ou função, horário do posto de trabalho, números da carteira de identidade (RG) e da inscrição no Cadastro de Pessoas Físicas (CPF), com indicação dos responsáveis técnicos pela execução dos serviços, quando for o caso;

Cartão de Ponto

Caso previsto no Termo de Referência, as empresas deverão apresentar mensalmente para a fiscalização administrativa os cartões de ponto referentes ao mês da prestação de serviços de todos os funcionários.

Na ocorrência de falta sem reposição, será necessário fazer o cálculo da glosa do dia.

Holerites

Caso previsto no Termo de Referência, a empresa deverá apresentar os holerites dos empregados que prestam serviços no IFSP, de acordo com a IN 05/2017, Anexo VIII-B, 2.1, c.3:

cópia dos contracheques dos empregados relativos a qualquer mês da prestação dos serviços ou, ainda, quando necessário, cópia de recibos de depósitos bancários;

Comprovantes de depósitos de salários

cópia dos contracheques dos empregados relativos a qualquer mês da prestação dos serviços ou, ainda, quando necessário, cópia de recibos de depósitos bancários;

Folha de Pagamento Analítica

A empresa deve apresentar a folha de pagamento analítica dos funcionários, nos termos da IN 05/2017, Anexo VIII-B, 2.1, c.2:

cópia da folha de pagamento analítica de qualquer mês da prestação dos serviços, em que conste como tomador o órgão ou entidade contratante;

FGTS

Os relatórios relativos ao Fundo de Garantia por Tempo de Serviço - FGTS deverão ser enviados mensalmente pela empresa contratada.

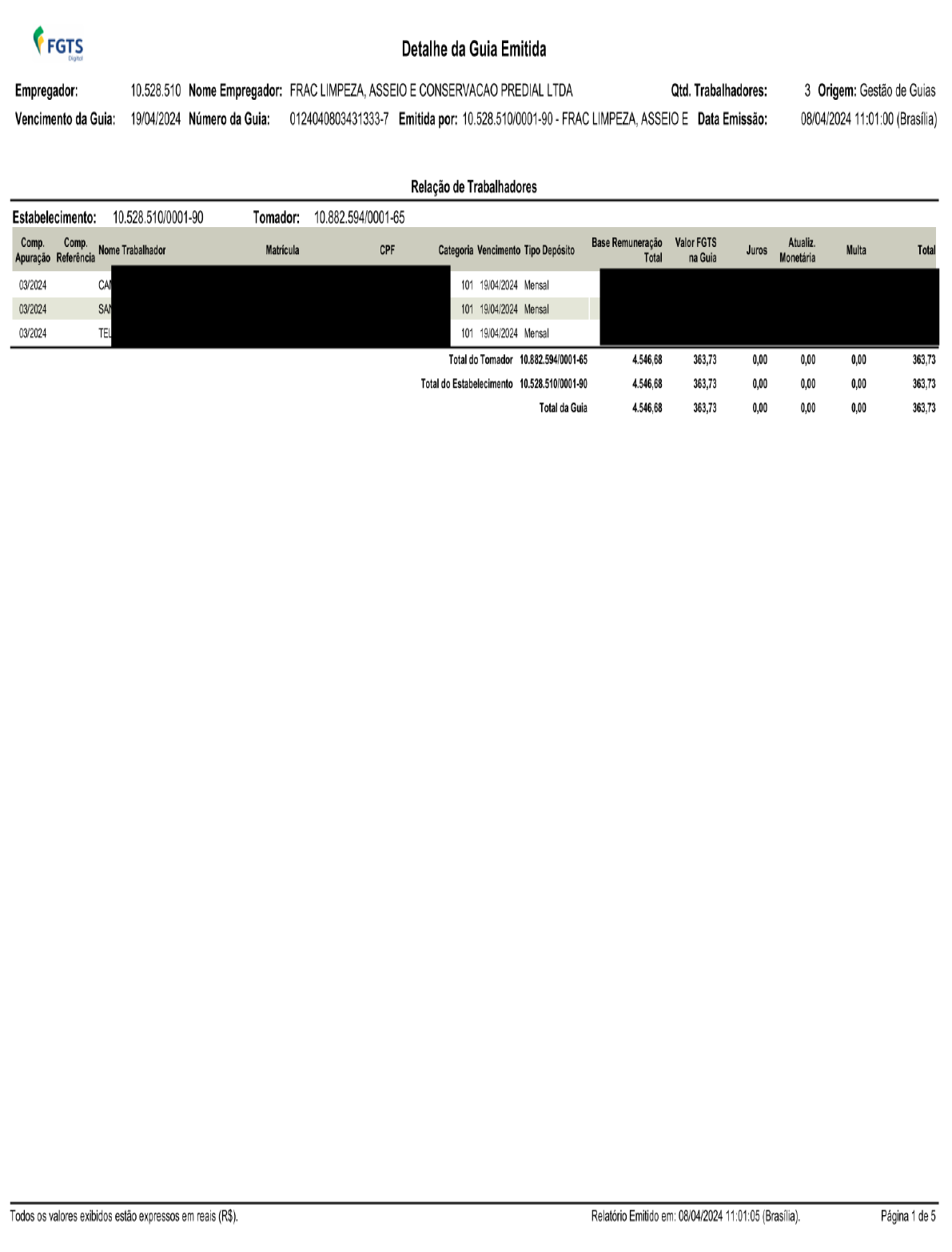

Para a fiscalização administrativa, deve ser encaminhado o relatório completo do FGTS Digital, contendo os seguintes relatórios:

- Relação de Trabalhadores

- Relação de Categorias

- Relação de Estabelecimentos

- Relação de Tipos de Valor

- Relação de Tomadores de Serviço

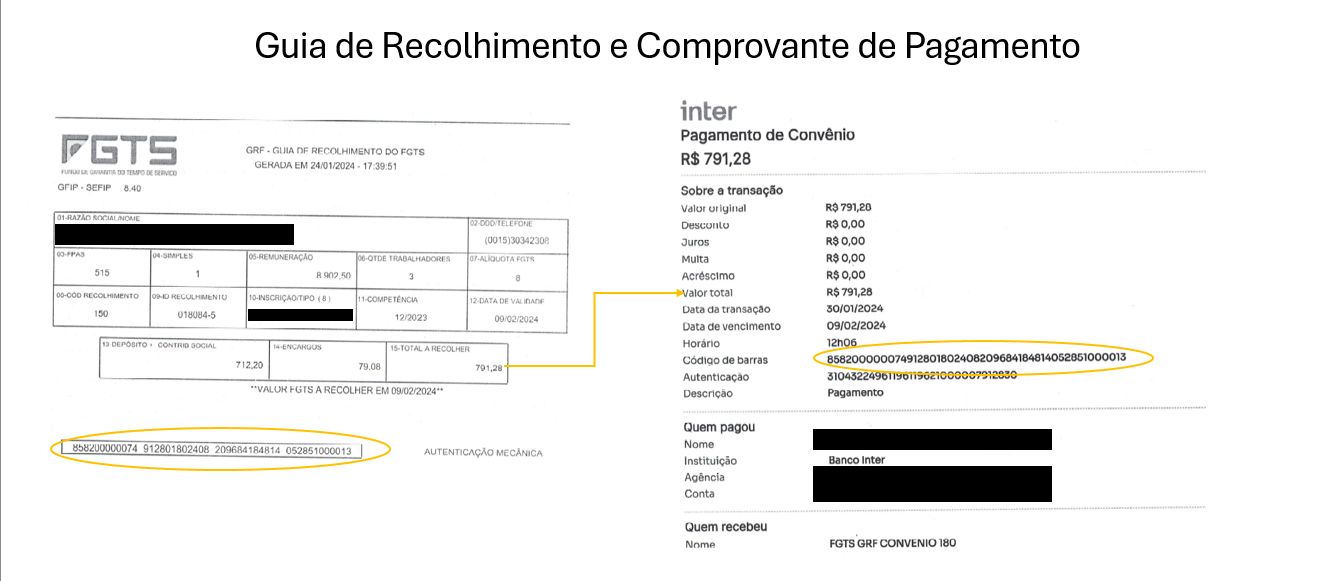

Além dos relatórios do FGTS Digital, a empresa deverá enviar a Guia de Recolhimento do FGTS (GRF) e seu respectivo comprovante de pagamento.

Observar!

1. Se o código de barras da guia bate com o comprovante;

2. Se o valor da guia é o valor que foi pago no comprovante;

3. Se a competência corresponde ao mês da prestação dos serviços que está sendo verificado.

Resumo de Documentos - FGTS:

Relatório completo de FGTS

GRF

Comprovante de pagamento

INSS

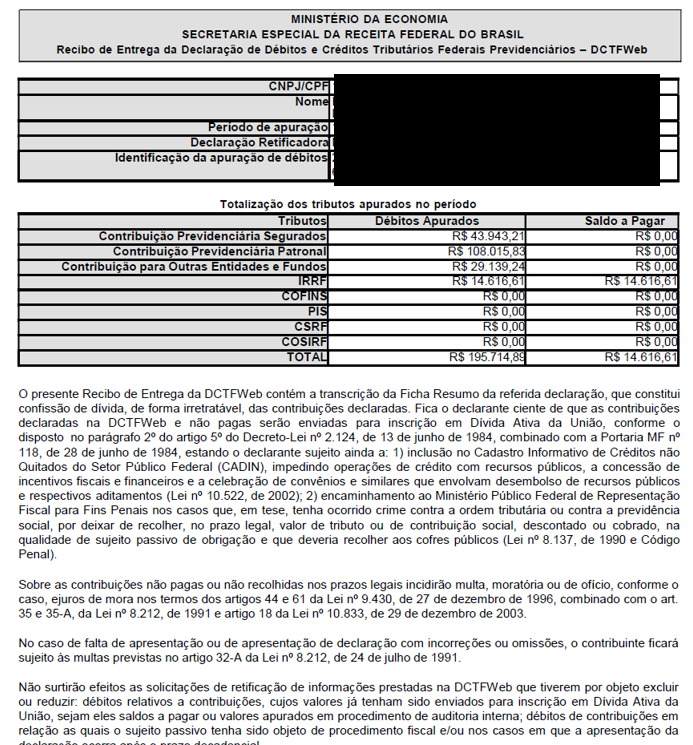

A documentação relativa ao INSS consta nos relatórios da DCTFWeb:

- Recibo de Entrega da Declaração de Débitos e Créditos Tributários Federais Previdenciários

- RELATÓRIO DA DECLARAÇÃO COMPLETA

- RELATÓRIO DE CRÉDITOS

- RELATÓRIO DE DÉBITOS

- RELATÓRIO RESUMO DE CRÉDITOS

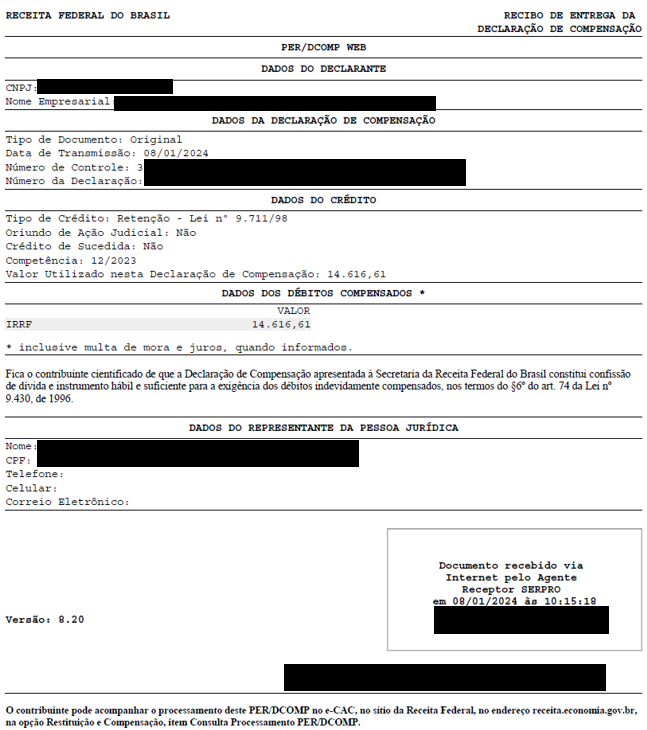

E, dependendo do caso, a empresa poderá apresentar também o RECIBO DE ENTREGA DA DECLARAÇÃO DE COMPENSAÇÃO:

- PER/DCOMP WEB

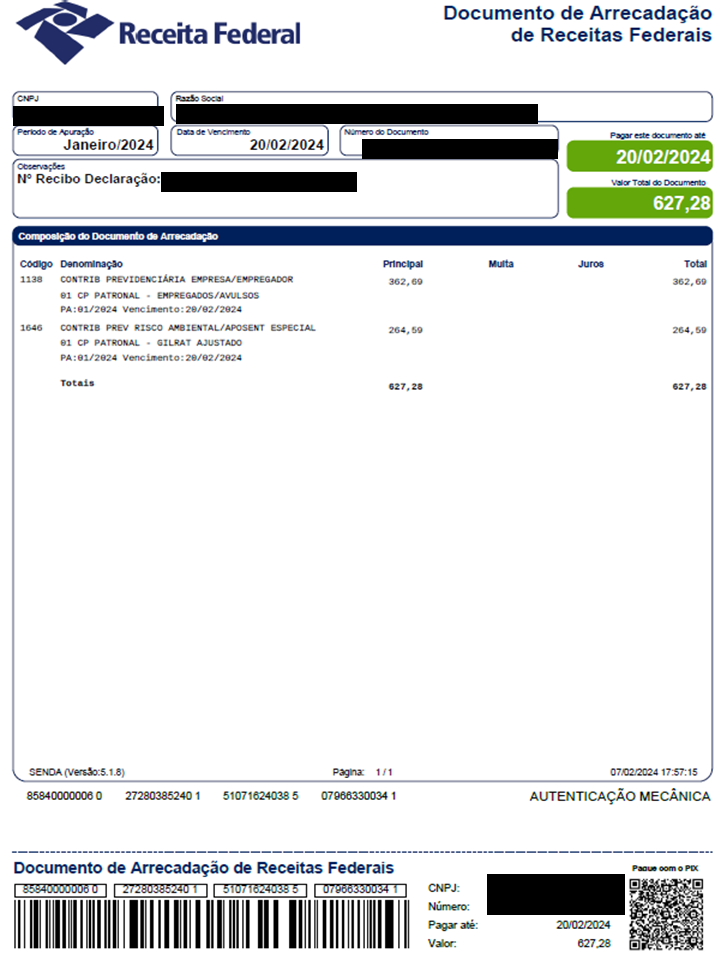

Se a empresa não possuir créditos a compensar, terá que realizar o recolhimento do INSS. Neste caso, deverá apresentar o Documento de Arrecadação de Receitas Federais - DARF e o seu respectivo comprovante de pagamento.

Observar!

1. Se o código de barras da guia bate com o comprovante;

2. Se o valor da guia é o valor que foi pago no comprovante;

3. Se a competência corresponde ao mês da prestação dos serviços que está sendo verificado.

Resumo de Documentos - INSS:

Relatório completo da DCTFWeb

PER D/COMP Web (Se for o caso)

DARF (Se for o caso)

Comprovante de pagamento da DARF (Se for o caso)