O fiscal administrativo não assume responsabilidade pessoal pelo pagamento, mas responde pela correta conferência e registro das informações. Em caso de irregularidade, o pagamento deve ser suspenso até regularização. Todo o processo deve ser registrado de forma transparente e arquivado para eventual auditoria.

--- ### ANEXOS #### **Orientações sobre retenção de INSS e FGTS em atraso** **Fluxo de Comunicação de Irregularidades (Item IV – Orientação nº 33/2020)** [**https://www.gov.br/compras/pt-br/agente-publico/orientacoes-e-procedimentos/33-orientacoes-sobre-o-pagamento-direto-de-contribuicoes-previdenciarias-e-de-fgts-quando-do-inadimplemento-por-parte-das-empresas-contratadas-para-a-prestacao-de-servicos-continuados-com-dedicacao-exclusiva-de-mao-de-obra**](https://www.gov.br/compras/pt-br/agente-publico/orientacoes-e-procedimentos/33-orientacoes-sobre-o-pagamento-direto-de-contribuicoes-previdenciarias-e-de-fgts-quando-do-inadimplemento-por-parte-das-empresas-contratadas-para-a-prestacao-de-servicos-continuados-com-dedicacao-exclusiva-de-mao-de-obra) ** ** **Detecção da irregularidade** Verificação pela fiscalização do contrato (ausência de guias pagas, extratos de FGTS, etc.). Deve fazer o registro formal no relatório de fiscalização. **Elaboração do ofício** Preencher modelo correspondente (Receita, Caixa, MPT ou SRTE). Anexar documentação comprobatória: - Contrato administrativo e identificação do vínculo; - Relatórios de fiscalização; - Certidões negativas vencidas ou positivas com efeito de negativa; - Extratos de FGTS (quando aplicável); - Outros comprovantes (guias não pagas, notificações). **Definição do órgão destinatário e canal de envio**| **Órgão Competente** | **Irregularidade** | **Canal preferencial** | **Alternativo** |

| Receita Federal | Contribuições previdenciárias | **e-Processo (e-CAC, certificado digital)** | Protocolo físico na unidade da RFB |

| Caixa Econômica | FGTS | **Conectividade Social ICP** | Agência da Caixa / Gerência FGTS |

| MPT | Obrigações trabalhistas | **MPT Digital** | Protocolo físico em Procuradoria |

| Superintendência Regional do Trabalho | Obrigações trabalhistas | **SEI (quando disponível)** | Protocolo físico na SRTE / e-Ouv |

| **NOME DO FUNCIONÁRIO** | ||

| **Vencimentos** | **Ref.** | **Valor** |

| Salário Base 07/2025 | 30 | 1.699,23 |

| Vale Transporte 08/2025 | 22 | 228,80 |

| Vale Refeição 08/2025 | 21 | 489,30 |

| Cesta Básica 08/2025 | 1 | 163,83 |

| Prêmio Assiduidade | 1 | 100,00 |

| **Descontos** | ||

| Vale transporte | 6% | 101,95 |

| INSS | 7,66% | 130,16 |

| **Resumo** | ||

| Total Vencimentos | 2.681,16 | |

| Total Descontos | 232,11 | |

| **Liquido a receber ** | ** ** | **2.449,05** |

| ** ** | ||

| FUNCIONÁRIO | CPF | BANCO | AGENCIA | CONTA | TIPO | CHAVE PIX | VALOR |

| XXXXXXX | xxx.xxx.xxx-xx | 104-CEF | 1234 | 00012345678-9 | Poupança | xxxxxxxxxxxx | R$ 2.449,05 |

| XXXXXXX | xxx.xxx.xxx-xx | 001-BB | 1234 | 000123-4 | Corrente | xxxxxxxxxxxx | R$ 2.449,05 |

| **Situação** | **Procedimento** | **Exemplo** |

| Empresa recolheu FGTS e multa de 40% | Pagar apenas as verbas rescisórias. | \-- |

| Empresa recolheu FGTS, mas não recolheu a multa de 40% | Pagar verbas rescisórias e multa de 40% via GFD (Guia do FGTS Digital), se a empresa emitir. Caso contrário, pagar diretamente ao funcionário. | Salário R$ 2.000,00 | 12 meses de serviço | FGTS depositado R$ 1.920,00 Multa R$ 768,00 |

| Empresa recolheu FGTS parcial e não recolheu a multa de 40% | Pagar verbas rescisórias, FGTS não depositado e multa de 40% sobre os valores devidos, via GFD, se a empresa emitir. Caso contrário, pagar diretamente ao funcionário. | Salário R$ 2.000,00 | 12 meses | 6 meses depositados | FGTS depositado R$ 960,00 | FGTS devido R$ 960,00 | Multa total R$ 768,00 |

| Empresa não recolheu FGTS | Calcular FGTS devido (8%) + multa de 40%. Efetuar recolhimento em guia própria, caso a empresa emita. Caso contrário, efetuar o pagamento direto na rescisão. | Salário R$ 2.000,00 | 12 meses | FGTS devido R$ 1.920,00 | Multa R$ 768,00 |

GLOSA: Valor Mensal/30 (mês comercial) = Valor diário \* dias de falta sem reposição

O valor mensal pode ser dividido por 22 dias? Pode, desde que este cálculo esteja previsto no Termo de Referência. Se não, sugerimos utilizar o padrão. Pode atualizar o valor direto na planilha de custos, debitando o dia de falta no valor do salário mensal, mantendo equipamentos e uniformes? Pode, desde que este cálculo esteja previsto no Termo de Referência. Caso não esteja previsto, sugerimos seguir o cálculo padrão.**IMPORTANTE!!! [COMUNICADO N.º 1/2023 - COC-PRA/DALC-PRA/DLA-PRA/PRO-ADM/RET/IFSP](https://suap.ifsp.edu.br/documento_eletronico/visualizar_documento/656903/)** Os pagamentos aos funcionários contratados pelas empresas terceirizadas que prestam serviços no IFSP devem ocorrer, de acordo com o art. 459 da Consolidação das Leis do Trabalho (CLT), até o quinto dia útil do mês subsequente ao vencido. A contagem do prazo para pagamento deve excluir os domingos e feriados, mas deve incluir o sábado, conforme art. 14 da Instrução Normativa MPT Nº 02 de 08/11/2021. O pagamento deverá ser efetuado em conta bancária de titularidade do funcionário, até o quinto dia útil ao mês posterior à prestação do serviço, sendo que sábado é considerado dia útil. Em caso de atraso de pagamento, as empresas deverão pagar multa e correção monetária. O Tribunal Superior do Trabalho manifesta: Súmula 381: “O pagamento dos salários até o 5º dia útil do mês subsequente ao vencido não está sujeito à correção monetária. Se essa data limite for ultrapassada, incidirá o índice da correção monetária do mês subsequente ao da prestação dos serviços, a partir do dia 1º.” Precedente Normativo 72: “Estabelece-se multa de 10% sobre o saldo salarial, na hipótese de atraso no pagamento de salário até 20 dias, e de 5% por dia no período subsequente.” Portanto, em caso de atraso, a empresa deverá arcar com as penalidades previstas na Súmula 381 e Precedente Normativo 72, do TST, em favor dos empregados. Além disso, deve ser consultada a Convenção Coletiva de Trabalho (CCT) eleita na contratação, que poderá estabelecer o percentual por dia de atraso no pagamento dos salários dos empregados. Havendo divergência entre o percentual do Precedente Normativo e a CCT, recomenda-se seguir a CCT. Se as ocorrências de atrasos nos atrasos de pagamentos de salários se tornarem frequentes, orientamos as equipes de fiscalização de contratos realizar a abertura de processo administrativo contratual para aplicação de penalidades.

Com o Pix, as empresas conseguem efetuar os pagamentos aos sábados, que, para fins de pagamento de salário, **sábados** **são considerados dias úteis**. É bom reforçar nos Termos de Referência, nas reuniões iniciais da gestão e fiscalização de contratos, para que não haja o atraso nos pagamentos de salários. A empresa deve apresentar todos os meses os comprovantes de depósitos de salários de todos os funcionários, referentes ao mês da prestação de serviços, ou o mês anterior.**Resumo de documentos:** Comprovante de disponibilização de Vale Alimentação do mês da prestação do serviço; Comprovante de disponibilização de Vale Refeição do mês da prestação do serviço; Comprovante de disponibilização de Vale Transporte do mês da prestação do serviço; Demais comprovantes de concessões de benefícios, como cesta básica.

**Observar!** 1. Se o código de barras da guia bate com o comprovante; 2. Se o valor da guia é o valor que foi pago no comprovante; 3. Se a competência corresponde ao mês da prestação dos serviços que está sendo verificado.

**Resumo de Documentos - FGTS:** Relatório completo de FGTS do mês da prestação de serviços, ou do mês anterior; Guia do FGTS Digital- GFD do mês da prestação de serviços, ou do mês anterior; Comprovante de pagamento da Guia do FGTS do mês da prestação de serviços, ou do mês anterior.

**Observar!** 1. Se o código de barras da guia bate com o comprovante; 2. Se o valor da guia é o valor que foi pago no comprovante; 3. Se a competência corresponde ao mês da prestação dos serviços que está sendo verificado.

**Resumo de Documentos - INSS:** Relatório completo da DCTFWeb do mês da prestação do serviço, ou do mês anterior; PER D/COMP Web (Se for o caso) do mês da prestação do serviço, ou do mês anterior; DARF (Se for o caso)do mês da prestação do serviço, ou do mês anterior; Comprovante de pagamento da DARF (Se for o caso) do mês da prestação do serviço, ou do mês anterior.

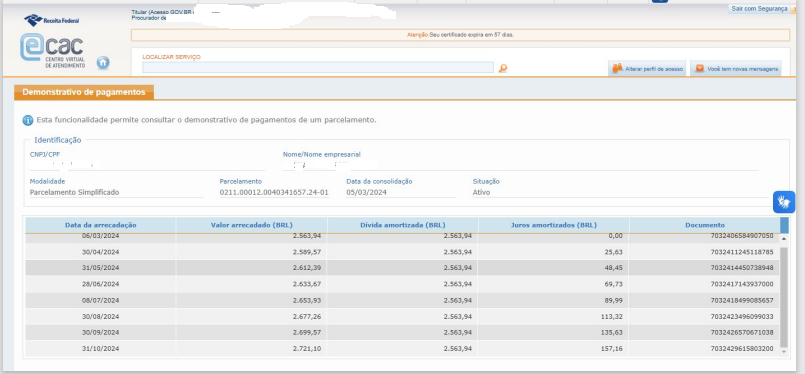

**PARCELAMENTO** Existindo a situação em que a empresa apresente o parcelamento do INSS junto ao RFB, cabe a fiscalização acompanhar mês a mês se a obrigação vem sendo cumprida, solicitando os comprovantes ou relatórios de pagamento que são emitidos pela página do E-CAC. [](https://manuais.ifsp.edu.br/uploads/images/gallery/2024-11/RYAimage.png) A empresa pode fazer quantos parcelamentos forem permitidos pela RFB cabendo ao tomador (no caso o IFSP), somente acompanhar os pagamentos, enquanto perdurar o contrato. O fato da empresa ter um ou mais parcelamentos ativos não é impeditivo para renovação de contrato ou de rescisão contratual, uma vez que cumprindo com os pagamentos, sua situação junto a RFB está regular.Na Reitoria, incluímos as certidões apresentadas pela empresa e: [Sicaf](https://www3.comprasnet.gov.br/sicaf-web/private/geral/consultarSituacaoFornecedor.jsf) [Certidão Consolidada TCU](https://certidoes-apf.apps.tcu.gov.br/) [Certidão Negativa Correcional CGU](https://certidoes.cgu.gov.br/) [CADIN](https://cadin.pgfn.gov.br/#/home)