GESTÃO E FISCALIZAÇÃO

Orientações para execução da gestão e fiscalização dos contratos de aquisições, de serviços por escopo, serviços continuados sem dedicação exclusiva de mão de obra e serviços continuados com dedicação exclusiva de mão de obra. Contém tutorial, com as telas do Suap e Comprasnet Contratos, checklist documental e normativos pertinentes.

- 1.1. Passo-a-Passo: Primeiros passos da fiscalização

- 1.2. Passo-a-Passo: Fluxos da fiscalização

- 1.3. Passo-a-Passo: Orientações simplificadas aos fiscais de contratos

- 1.4. Passo-a-Passo: Processo de Pagamento

- 1.5. Passo-a-Passo: Ateste no Comprasnet Contratos

- 2. Fiscalização Administrativa

- 3. Fiscalização Técnica ( EM ELABORAÇÃO)

- 4. Gestão Contratual (EM ELABORAÇÃO)

- PERGUNTAS FREQUENTES (EM ELABORAÇÃO)

1.1. Passo-a-Passo: Primeiros passos da fiscalização

1.1. Passo-a-Passo: Primeiros passos da fiscalização

Se o fiscal faz parte da equipe de planejamento da aquisição ou da contratação, ele já terá o acúmulo de conhecimento suficiente para realizar a fiscalização. Entretanto, com recursos limitados, nem sempre isso é possível, e alguns servidores acabam sendo nomeados fiscais sem terem ciência do objeto contratado. Em outros casos, um mesmo servidor acumula as funções de fiscal administrativo, fiscal técnico e gestor do contrato.

Quais as atribuições de cada fiscal?

De acordo com Art. 40, da IN 05/2017:

I - Gestão da Execução do contrato: é a coordenação das atividades relacionadas à fiscalização técnica, administrativa, setorial e pelo público usuário, bem como dos atos preparatórios à instrução processual e ao encaminhamento da documentação pertinente ao setor de contratos para formalização dos procedimentos quanto aos aspectos que envolvam a prorrogação, alteração, reequilíbrio, pagamento, eventual aplicação de sanções, extinção dos contratos, dentre outros;

II - Fiscalização Técnica: é o acompanhamento com o objetivo de avaliar a execução do objeto nos moldes contratados e, se for o caso, aferir se a quantidade, qualidade, tempo e modo da prestação dos serviços estão compatíveis com os indicadores de níveis mínimos de desempenho estipulados no ato convocatório, para efeito de pagamento conforme o resultado, podendo ser auxiliado pela fiscalização de que trata o inciso V deste artigo;

III - Fiscalização Administrativa: é o acompanhamento dos aspectos administrativos da execução dos serviços nos contratos com regime de dedicação exclusiva de mão de obra quanto às obrigações previdenciárias, fiscais e trabalhistas, bem como quanto às providências tempestivas nos casos de inadimplemento;

IV - Fiscalização Setorial: é o acompanhamento da execução do contrato nos aspectos técnicos ou administrativos quando a prestação dos serviços ocorrer concomitantemente em setores distintos ou em unidades desconcentradas de um mesmo órgão ou entidade; e

V - Fiscalização do Público Usuário: é o acompanhamento da execução contratual por pesquisa de satisfação junto ao usuário, com o objetivo de aferir os resultados da prestação dos serviços, os recursos materiais e os procedimentos utilizados pela contratada, quando for o caso, ou outro fator determinante para a avaliação dos aspectos qualitativos do objeto.

Os primeiros passos da fiscalização de contrato são:

1) Leitura do Termo de Referência: documento que descreve tudo que é importante relativo à contratação. Atenção aos itens:

Modelo de Gestão do Contrato e Critérios de Medição;

Obrigações da Contratante;

Obrigações da Contratada; e

Controle e Fiscalização da Execução

2) Acessar o sistema Contratos 4.0 para se familiarizar com ele, testar se a senha funciona

3) Separar um dia para fazer esse acompanhamento. Anotar num caderno/Word as ocorrências verificadas e as providências tomadas

4) Gestor de Contratos: pode elaborar uma planilha de controle (Modelo no Drive: CONTROLE DE FISCALIZAÇÃO)

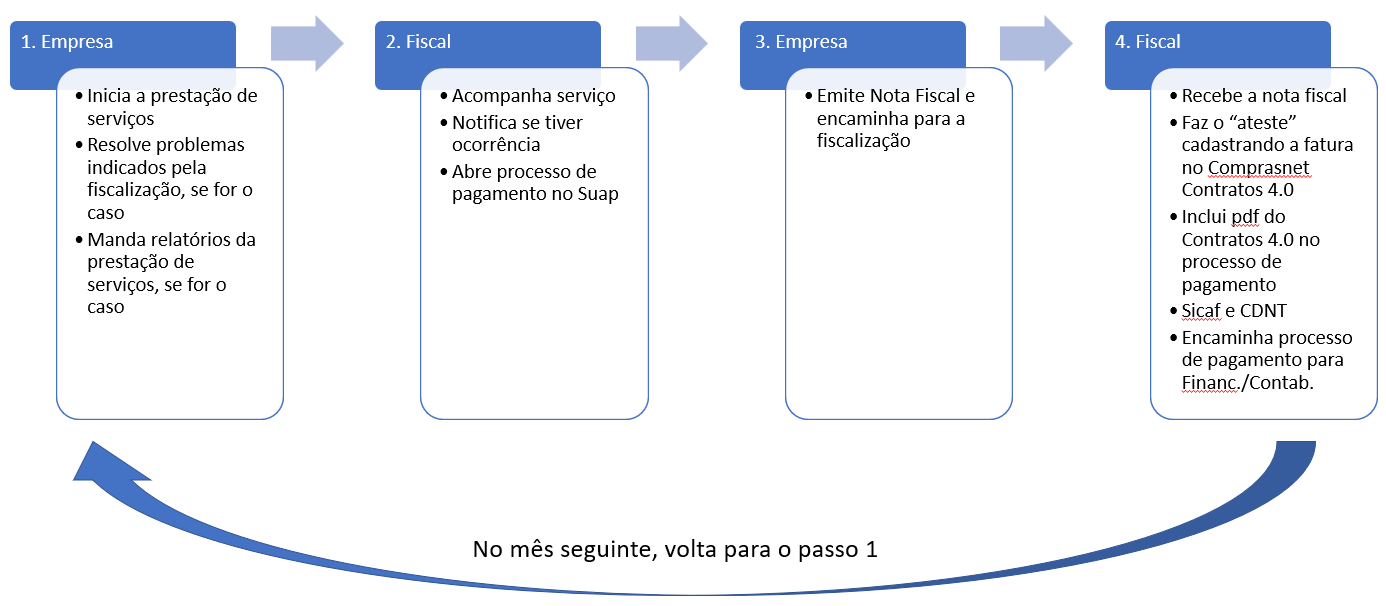

5) Fiscalização técnica: Acompanhar a execução dos serviços. No caso de haver alguma ocorrência, pedir para a empresa solucionar, dando prazo para resolução. Abrir o processo de pagamento, preencher IMR e ateste provisório:

Tipo de documento: Termo

Modelo de documento: CONTRATO: FISCALIZAÇÃO CTFIS 06.02 – TERMO CIRCUNSTANCIADO DE ATESTE PROVISÓRIO DE SERVIÇOS – FISCAL TÉCNICO

6) Fiscalização administrativa: Receber a documentação enviada pela empresa, relativo ao período da prestação de serviços

(mês). Instruir o processo de pagamento com a documentação enviada pela empresa. Preencher o ateste provisório:

Tipo de documento: Termo

Modelo de documento: CONTRATO: FISCALIZAÇÃO CTFIS 06.01 – TERMO CIRCUNSTANCIADO DE ATESTE

PROVISÓRIO – FISCAL ADMINISTRATIVO

1.2. Passo-a-Passo: Fluxos da fiscalização

1.2. Passo-a-Passo: Fluxos Simplificados da Fiscalização

Para as contratações realizadas pela Reitoria do IFSP, temos as seguintes situações:

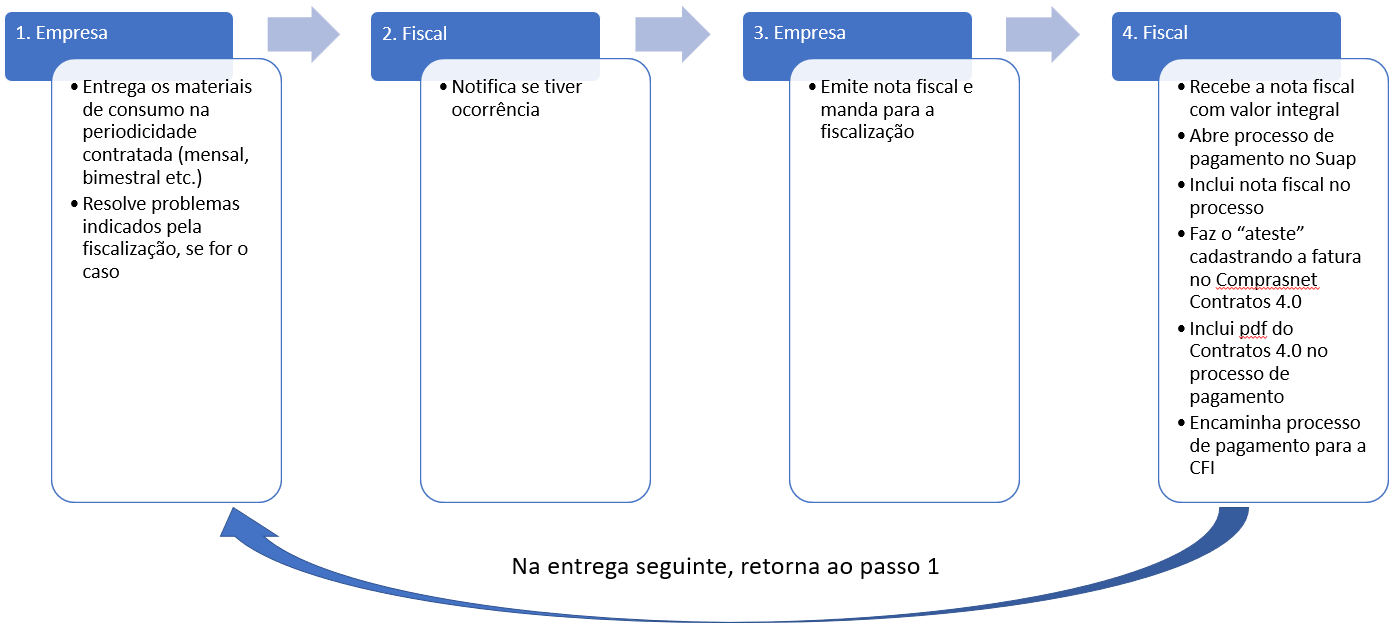

2.1. AQUISIÇÕES COM ENTREGA RECORRENTE

2.2. AQUISIÇÕES COM ENTREGA ÚNICA

2.3. SERVIÇOS NÃO CONTINUADOS (POR ESCOPO)

2.4. SERVIÇOS CONTINUADOS SEM MÃO DE OBRA EM DEDICAÇÃO EXCLUSIVA

2.5. SERVIÇOS CONTINUADOS COM MÃO DE OBRA EM DEDICAÇÃO EXCLUSIVA

2.6. CONCESSÃO DE USO DE ESPAÇO FÍSICO

Será elaborado em conjunto com o GT de Mapeamento.

1.3. Passo-a-Passo: Orientações simplificadas aos fiscais de contratos

1.3. Passo-a-Passo: Orientações simplificadas aos fiscais de contratos

Após a leitura dos instrumentos da contratação, em especial o Termo de Referência e o Termo de Contrato, a equipe de fiscalização iniciará sua atuação, com o início da vigência contratual. Os serviços passarão a ser prestados, ou iniciará o prazo para entrega dos materiais ou bens adquiridos. Para os diferentes tipos de contratações, a Coordenadoria de Contratos da Reitoria elaborou as seguintes orientações, de maneira simplificada:

3.1. AQUISIÇÕES

A fiscalização ou o requisitante deverá avaliar o material entregue, se ele está em conformidade com o que foi descrito no Termo de Referência. Estando em desconformidade, deverá acionar a empresa para que esta promova a substituição, estipulando um prazo para a sua resolução. O requisitante/fiscal deverá formalizar (por e mail, notificação, ofício), enviar para a empresa o pedido de solução e encaminhar com cópia para CAP-PRA realizar o acompanhamento.

Se a empresa não entregar os materiais no prazo estipulado, ou não resolver os problemas apontados pela fiscalização técnica, será necessário avaliar a necessidade de aplicação de sanções e rescindir o contrato. Para isto, acionar a Coordenadoria de Processos Administrativos Contratuais (CPAC-PRA) para melhores orientações.

Em caso de qualquer necessidade de adequação do contrato (acréscimo/supressão/alteração), deverá acionar o Setor de Contratos.

Se houver inexecução dos serviços contratados, esgotadas todas as tentativas de resolução, será necessário avaliar a possibilidade de aplicação de sanção e rescindir o contrato. Para isso, verificar com a Coordenadoria de Processos Administrativos Contratuais (CPAC-PRA) os procedimentos.

3.2. SERVIÇOS NÃO CONTINUADOS (POR ESCOPO)

Dependendo do tipo de serviço (dedetização e desinfecção, por exemplo), programar as execuções dos serviços preferencialmente em dias em que o campus estiver vazio, verificando a possibilidade de um servidor acompanhar a execução dos serviços.

No caso de haver alguma ocorrência, pedir para a empresa solucionar, dando prazo para resolução.

Não havendo ocorrências, receber a nota fiscal para a empresa, com valor total proporcional da prestação de serviços.

Abrir um processo de pagamento no Suap.

A fiscalização deverá ser acionada em caso de ocorrer alguma das faltas indicadas no Termo de Referência (se for o caso). Ela é responsável por avaliar se o serviço foi executado de acordo com o que foi contratado.

Em caso de qualquer necessidade de adequação do contrato (acréscimo/supressão/alteração), a fiscalização deverá acionar o Setor de Contratos.

Se houver inexecução dos serviços contratados, esgotadas todas as tentativas de resolução, será necessário avaliar a possibilidade de aplicação de sanção e rescindir o contrato. Para isso, verificar com a Coordenadoria de Processos Administrativos Contratuais (CPAC-PRA) os procedimentos.

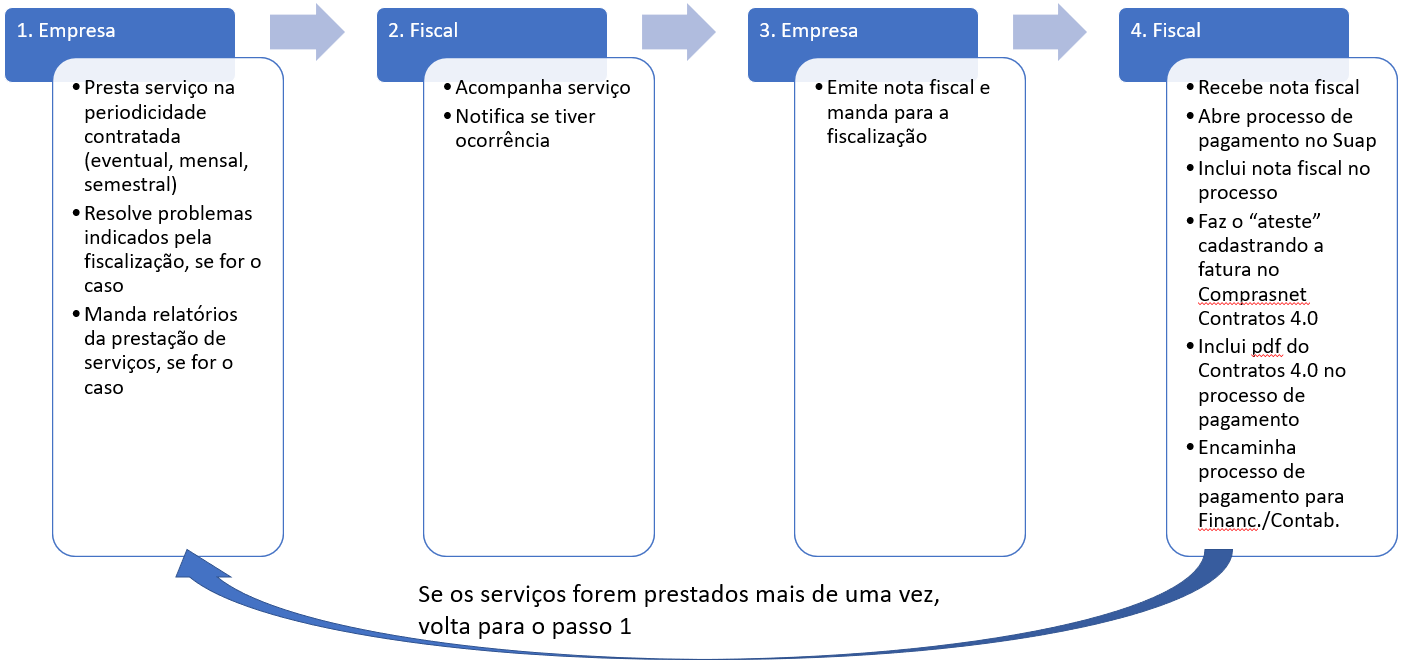

3.2. SERVIÇOS CONTINUADOS SEM MÃO DE OBRA EM DEDICAÇÃO EXCLUSIVA

Acompanhar a execução dos serviços, e, se necessário, manter um registro de ocorrências, num caderno/Word/sistema Comprasnet Contratos.

No caso de haver alguma ocorrência, pedir para a empresa solucionar, dando prazo para resolução.

Abrir o processo de pagamento, preencher IMR* (se for o caso), mandar o processo de pagamento para Financeiro

A fiscalização técnica deverá ser acionada, por meio de procedimento próprio a ser indicado pela fiscalização (abertura de chamado, ligação, protocolo, e-mail), se ocorrer algum problema na execução dos serviços.

Verificada alguma desconformidade no serviço ou na entrega de materiais (para os contratos de serviço com fornecimento de insumos), a fiscalização técnica deverá notificar a empresa, dando prazo para correção.

Em caso de qualquer necessidade de adequação do contrato, deverá acionar o Setor de Contratos.

Se houver inexecução dos serviços contratados, esgotadas todas as tentativas de resolução, será necessário avaliar a possibilidade de aplicação de sanção e rescindir o contrato. Para isso, verificar com a Coordenadoria de Processos Administrativos Contratuais (CPAC-PRA) os procedimentos.

3.2.1. PRORROGAÇÃO DE PRAZO

Quando o contrato estiver próximo do fim da vigência o gestor de contratos vai mandar um ofício pedindo para a fiscalização se manifestar sobre a prorrogação de prazo = renovação do contrato. (Utilizar o Roteiro 002 CTADP – SERV CONT SEM DEDICAÇÃO MO)

A fiscalização técnica deverá responder com o documento

Tipo de documento: Relatório de Atividade – Geral

Modelo de documento: CONTRATO: ADITAMENTO CTADP 03 – RELATÓRIO DA FISCALIZAÇÃO – PRORROGAÇÃO DE PRAZO

Se a fiscalização achar pertinente, pode realizar uma pesquisa de preços via Painel de Preços/Fonte de Preços, e elaborar a análise crítica:

Tipo de Documento: Estudo

Modelo de documento: CONTRATO: FISCALIZAÇÃO CTFIS 02 – ANÁLISE CRÍTICA DA PESQUISA DE PREÇOS

OBS.: Sempre que for aberto novo processo, relacionar o processo original de contratação.

3.2.2. REAJUSTE

Verificar no Termo de Referência (TR) as regras relativas ao reajuste.

Se constar no TR que a empresa deverá encaminhar solicitação de reajuste, no ato da prorrogação de prazo, a empresa deve enviar o ofício com a concordância da prorrogação da vigência do contrato e solicitar o reajuste junto;

Se não constar a necessidade do pedido da empresa, a Administração deverá conceder o reajuste de ofício.

OBS.: Sempre que for aberto novo processo, relacionar o processo original de contratação.

3.2.3. ALTERAÇÕES (ADITAMENTOS) - Se for o caso

Caso seja necessária alguma alteração no contrato, o gestor de contratos vai mandar um ofício pedindo para a fiscalização se manifestar sobre a alteração, ou a própria fiscalização poderá enviar um ofício ao gestor com as justificativas da necessidade de alteração. (Utilizar Roteiro 005 – CTADV)

A fiscalização poderá utilizar o modelo de documento “CTADP 03”, alterando a fundamentação legal e incluindo as justificativas da necessidade de alterar o contrato.

Tipo de Documento: Relatório de Atividade – Geral

Modelo de Documento: CONTRATO: ADITAMENTO CTADP 03 – RELATÓRIO DA FISCALIZAÇÃO – PRORROGAÇÃO DE PRAZO

OBS.: Sempre que for aberto novo processo, relacionar o processo original de contratação.

3.3. SERVIÇOS CONTINUADOS COM MÃO DE OBRA EM DEDICAÇÃO EXCLUSIVA

Fiscalização técnica:

Acompanhar a execução dos serviços, e, se necessário, manter um registro de ocorrências, num caderno/Word/sistema Comprasnet Contratos.

No caso de haver alguma ocorrência, pedir para a empresa solucionar, dando prazo para resolução.

Abrir o processo de pagamento, preencher IMR* e ateste provisório:

Tipo de documento: Termo

Modelo de documento: CONTRATO: FISCALIZAÇÃO CTFIS 06.02 – TERMO CIRCUNSTANCIADO DE ATESTE PROVISÓRIO DE SERVIÇOS – FISCAL TÉCNICO

Fiscalização administrativa:

Receber a documentação enviada pela empresa, relativo ao período da prestação de serviços (mês)

Instruir o processo de pagamento com a documentação enviada pela empresa

Preencher o ateste provisório:

Tipo de documento: Termo

Modelo de documento: CONTRATO: FISCALIZAÇÃO CTFIS 06.01 – TERMO CIRCUNSTANCIADO DE ATESTE PROVISÓRIO – FISCAL ADMINISTRATIVO

Na ocorrência de algum problema, a fiscalização técnica deverá ser acionada, por meio de procedimento próprio a ser indicado pela fiscalização (abertura de chamado, ligação, protocolo, e-mail).

Verificada alguma desconformidade no serviço ou na entrega de materiais (para os contratos de serviço com fornecimento de insumos), a fiscalização técnica deverá notificar a empresa, dando prazo para correção.

Em caso de qualquer necessidade de adequação do contrato, deverá acionar o Setor de Contratos.

Se houver inexecução dos serviços contratados, esgotadas todas as tentativas de resolução, será necessário avaliar a possibilidade de aplicação de sanção e rescindir o contrato. Para isso, verificar com a Coordenadoria de Processos Administrativos Contratuais (CPAC-PRA) os procedimentos.

3.3.1. PRORROGAÇÃO DE PRAZO

Quando o contrato estiver próximo do fim da vigência, o gestor de contratos vai mandar um ofício pedindo para a fiscalização se manifestar sobre a prorrogação de prazo = renovação do contrato. (Utilizar o Roteiro 001 CTADP – SERV CONT COM DEDICAÇÃO MO)

A fiscalização técnica deverá responder com o documento

Tipo de documento: Relatório de Atividade – Geral

Modelo de documento: CONTRATO: ADITAMENTO CTADP 03 – RELATÓRIO DA FISCALIZAÇÃO – PRORROGAÇÃO DE PRAZO

Se a fiscalização achar pertinente, pode realizar uma pesquisa de preços via Banco de Preços, e realizar análise crítica

Tipo de Documento: Estudo

Modelo de documento: CONTRATO: FISCALIZAÇÃO CTFIS 02 – ANÁLISE CRÍTICA DA PESQUISA DE PREÇOS

3.3.2. REPACTUAÇÕES

A empresa deverá enviar um ofício para o IFSP, assim que a Convenção Coletiva de Trabalho (CCT) for HOMOLOGADA no Ministério do Trabalho, requerendo a repactuação

A empresa deverá encaminhar as planilhas de custos com os novos valores indicados na CCT

A fiscalização administrativa abre o processo de repactuação no Suap, relaciona ao processo original de contratação, inclui os documentos, realiza as análises pertinentes e envia para a PRF. (Utilizar o Roteiro 007 – CTREP)

3.3.3. ALTERAÇÕES (ADITAMENTOS) - Se for o caso

Caso seja necessária alguma alteração no contrato, o gestor de contratos vai mandar um ofício pedindo para a fiscalização se manifestar sobre a alteração, ou a própria fiscalização poderá enviar um ofício ao gestor com as justificativas da necessidade de alteração. (Utilizar Roteiro 005 – CTADV)

A fiscalização poderá utilizar o modelo de documento “CTADP 03”, alterando a fundamentação legal e incluindo as justificativas da necessidade de alterar o contrato.

Tipo de Documento: Relatório de Atividade – Geral

Modelo de Documento: CONTRATO: ADITAMENTO CTADP 03 – RELATÓRIO DA FISCALIZAÇÃO – PRORROGAÇÃO DE PRAZO

* Algumas contratações têm o IMR: Instrumento de Medição de Resultado. Ele consta como anexo do Termo de Referência, e possui os critérios para medição, ou seja, os níveis esperados de qualidade dos serviços e as respectivas adequações de pagamento, conforme IN 05/2017.

1.4. Passo-a-Passo: Processo de Pagamento

1.4. Passo-a-Passo: Processo de Pagamento

Para as aquisições, os contratos de fornecimentos mensais, os contratos por escopo e os contratos de serviços continuados sem mão de obra em dedicação exclusiva, a fiscalização pode abrir um processo exclusivo para o incluir a documentação para pagamento e relacionar ao processo original da licitação.

Para os serviços com mão de obra em dedicação exclusiva, abrir um processo de pagamento por mês. sem esquecer de relacionar ao processo original da licitação.

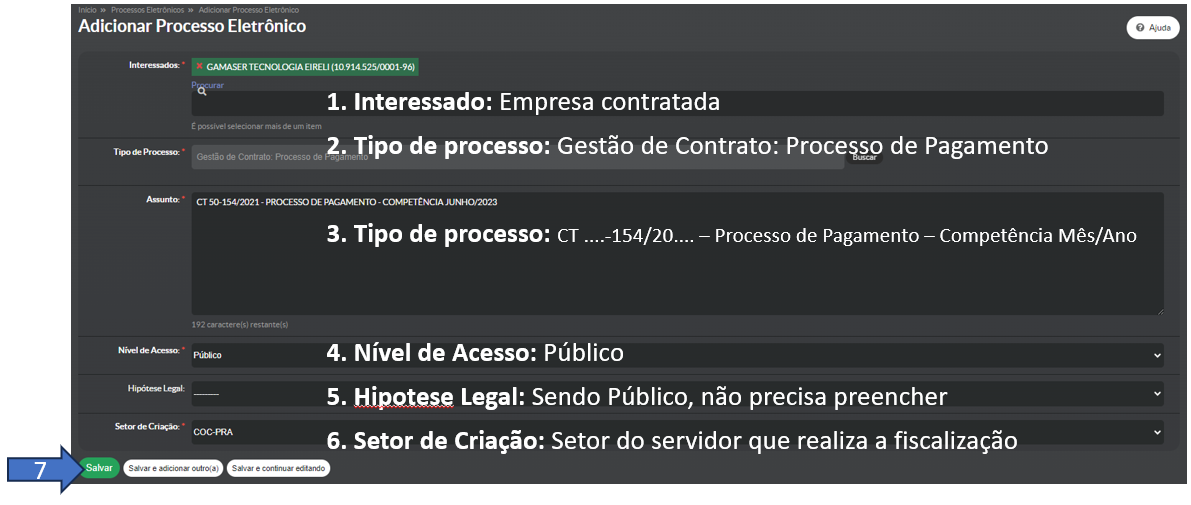

4.1. ABRIR PROCESSO DE PAGAMENTO NO SUAP

Abrir processo de pagamento no Suap

O sistema abrirá a página com todos os processos criados pelo servidor. Em seguida, clicar no botão "Adicionar Processo Eletrônico":

O Suap abrirá a página para incluir as informações do processo de pagamento e do contrato. Em seguida, clicar no botão "Salvar":

Processo de pagamento aberto e pronto para receber os documentos da fiscalização.

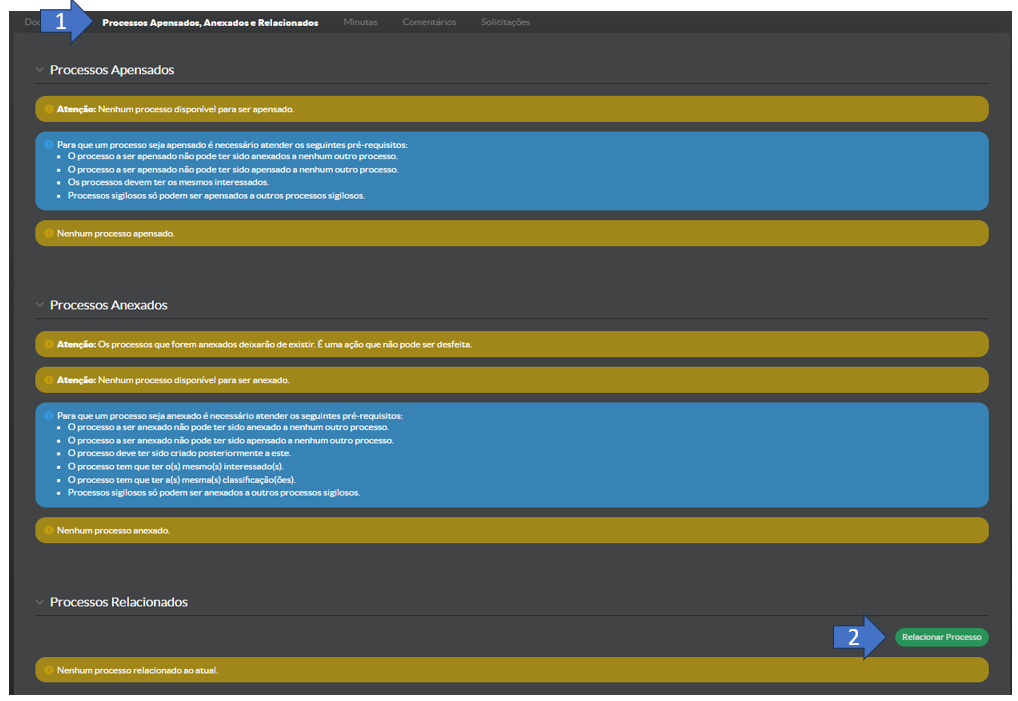

Relacionar processo de pagamento ao processo original no Suap

Relacionar o processo de pagamento ao da licitação é importante para facilitar a localização dos documentos.

Primeiro, na parte inferior do processo, clicar na aba "Processos Apensados, Anexados e Relacionados". Em seguida, clicar no botão "Relacionar Processo".

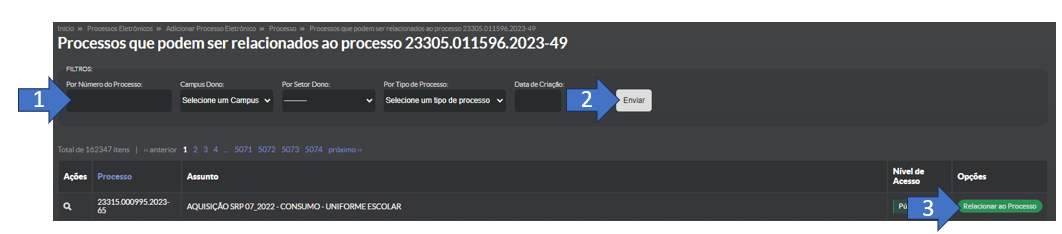

O sistema vai abrir a página contendo os processos passíveis de serem relacionados. Digitar na barra de busca o número do processo da licitação, clicar no botão "Enviar". O sistema vai localizar o processo de contratação. Em seguida, clicar no botão "Relacionar ao Processo".

O sistema vai apresentar a mensagem de confirmação de que o processo da licitação foi relacionado ao processo de pagamento.

4.2. INSTRUIR O PROCESSO DE PAGAMENTO

Para os diferentes tipos de contratação, sugerimos os seguintes procedimentos:

4.2.1. Aquisições e serviços sem mão de obra em dedicação exclusiva

Para as aquisições, os contratos de fornecimentos mensais, os contratos por escopo e os contratos de serviços continuados sem mão de obra em dedicação exclusiva, é possível utilizar um único processo eletrônico de pagamento. Para esse tipo de contratação, a documentação necessária é: a nota fiscal e o ateste no Comprasnet Contratos.

4.2.2. Serviços com mão de obra em dedicação exclusiva

Para os serviços com mão de obra em dedicação exclusiva, é necessário abrir um processo eletrônico de pagamento por mês de execução de serviços. Isso porque a quantidade de documentos encaminhada para fins de recebimento dos serviços é muito grande. A empresa deve enviar toda documentação trabalhista referente ao mês da prestação dos serviços, e as guias de pagamento dos tributos de caráter trabalhista devem estar quitadas.

Normalmente, a documentação trabalhista apresentada pelas empresas é a seguinte:

-

-

- Cartão de ponto

- Folha de pagamento

- Holerites

- Comprovantes de depósitos de salários, realizados em ..... /..../......

- Comprovante de disponibilização de VA e VR em ..... /..../......

- Relatório da DCTWeb e demais documentos relacionados, como Resumo de créditos e débitos, Recibo da entrega da declaração, Extrato de Processamento

- Guia e comprovante de recolhimento do FGTS

- Guia e comprovante de recolhimento do INSS (se não houver saldo a compensar)

- Relação dos Trabalhadores - RE no arquivo SEFIP

- Resumo do Fechamento - Tomador de serviços/obra - Modalidade "Branco"

- Resumo das Informações à Previdência Social

- Relação de tomador/obra

- Relatório analítico da GRF (FGTS)

- Relatório analítico da GPS (INSS)

- Protocolo de envio de arquivos "CONECTIVIDADE SOCIAL"

- Certidões de regularidade fiscais

- Podemos tirar o Sicaf e Certidão Consolidada TCU

-

Toda essa documentação pode ser compactada em um único arquivo ".pdf", e incluída no Suap, com acesso "Restrito", em virtude das informações pessoais e dados sensíveis.

O sistema Suap oferece a possibilidade de elaborar documentos para inclusão nos processos, os quais chamamos de documentos internos, e também, de realizar o upload de documentos criados fora dele, que chamamos de documentos externos.

Para instrução processual, seguem os tutoriais para inclusão de documentos internos e externos:

INCLUSÃO DE DOCUMENTO EXTERNO AO SUAP

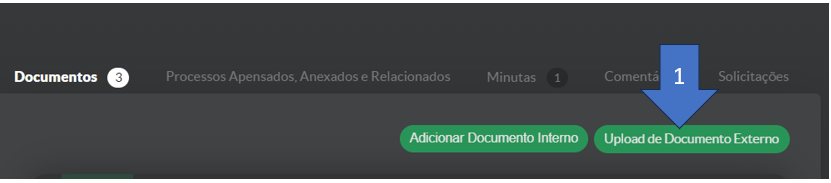

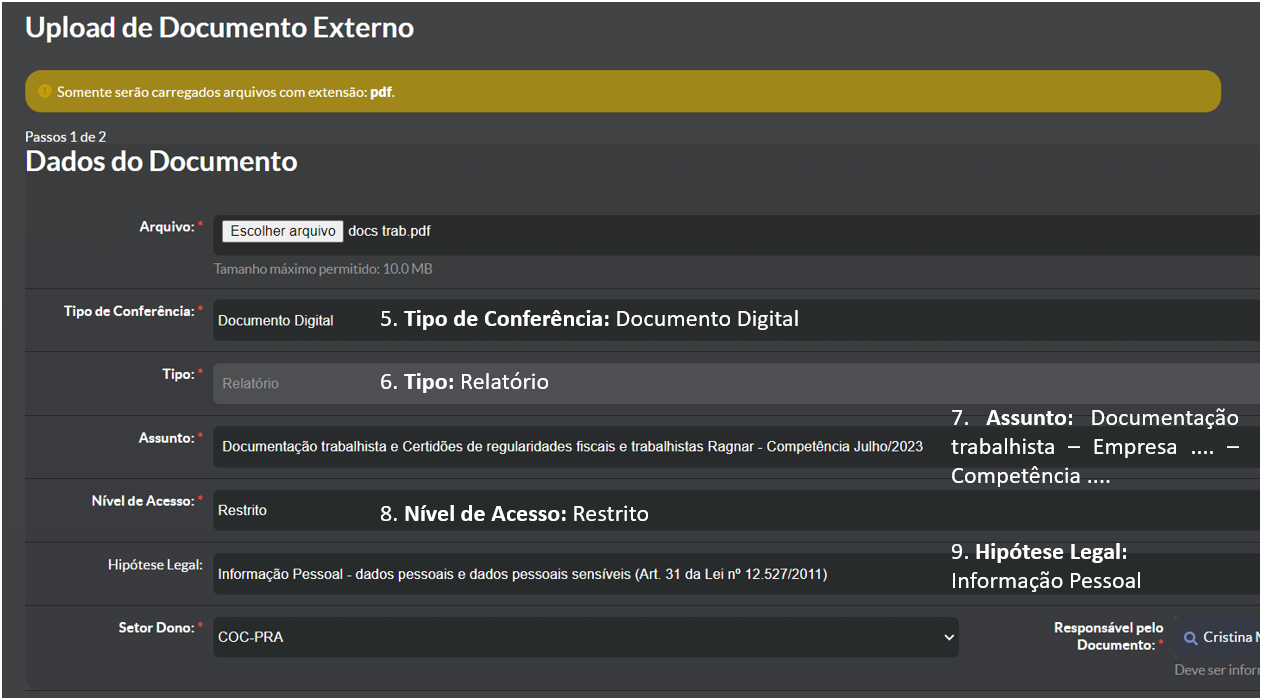

No processo de pagamento do serviço que será atestado, na aba Documentos, localizar o botão "Upload de Documento Externo".

O sistema abrirá a página para inclusão do documento externo.

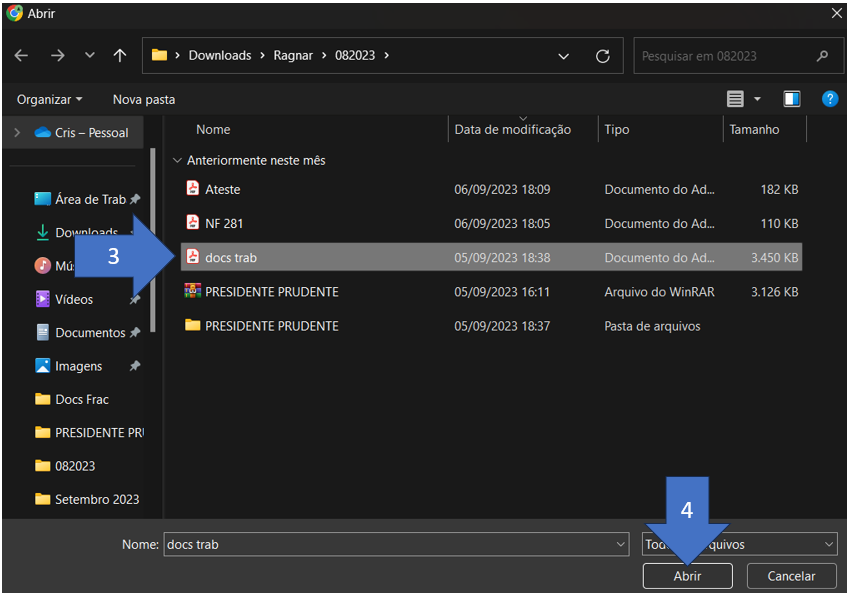

Clicar no botão "Escolher arquivo". O sistema abrirá a caixa de diálogo para selecionar o arquivo ".pdf" salvo em sua máquina. Localizar o arquivo, clicar uma vez sobre o arquivo desejado e clicar em "Abrir" (ou duplo clique sobre o arquivo desejado).

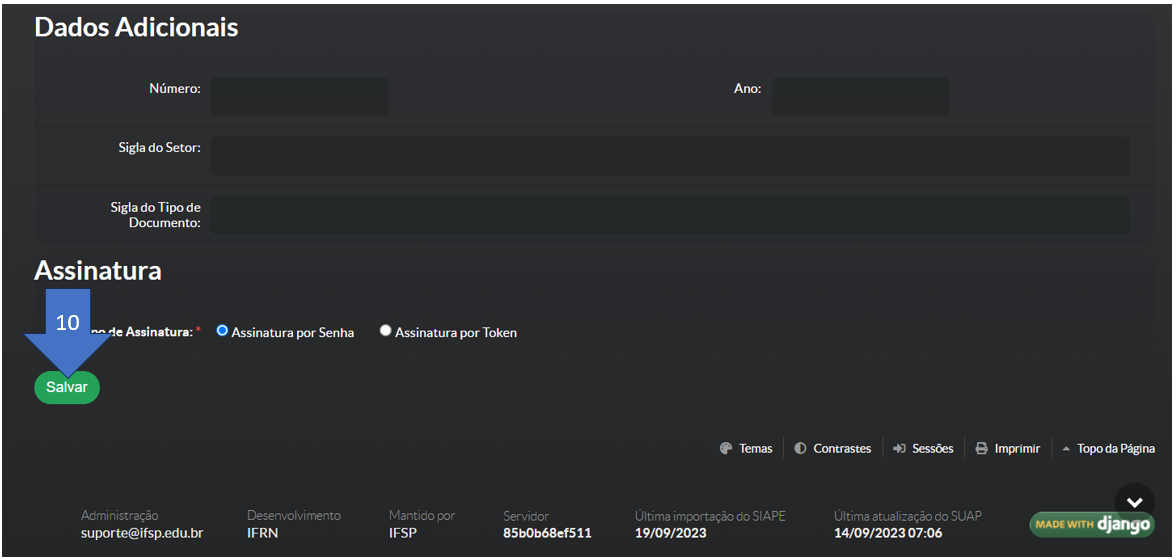

Em seguida, é necessário preencher os campos para inclusão do documento. Em seguida, clicar no botão "Salvar":

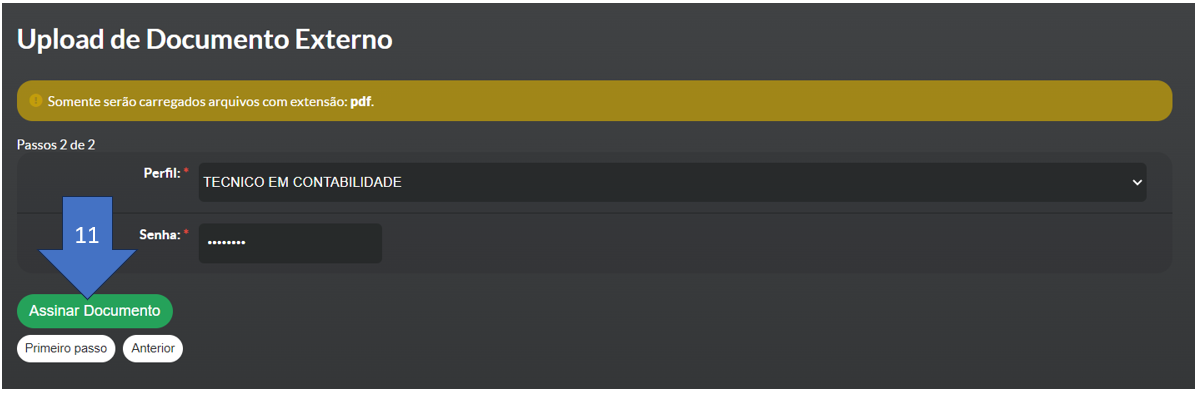

O sistema abrirá a página para selecionar o perfil do signatário e para preenchimento da senha (a mesma senha de acesso ao Suap). Clicar em "Assinar Documento":

O sistema vai confirmar a inclusão do documento com a mensagem "Documento anexado com sucesso":

O documento externo passará a figurar no processo:

INCLUSÃO DE TERMO CIRCUNSTANCIADO DE ATESTE NO SUAP

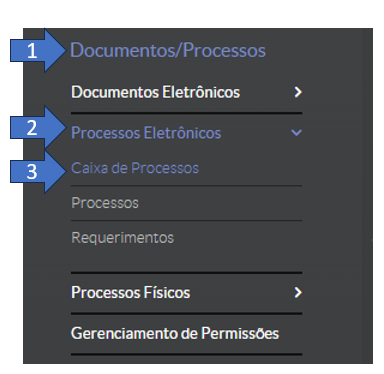

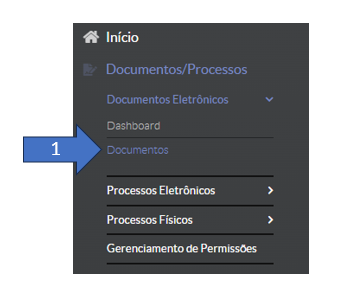

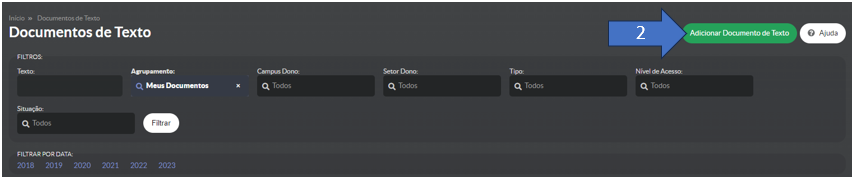

No menu lateral esquerdo, acessar o módulo Documentos/Processos. Clicar em Documentos Eletrônicos, em seguida, clicar em Documentos.

O sistema abrirá a página de inclusão de documentos eletrônicos. Clicar no botão "Adicionar Documento de Texto".

Os modelos de Termos Circunstanciados de Recebimento, Provisórios e Definitivo, que estão disponíveis no Suap são:

| Tipo | Modelo |

| Termo | CONTRATO: FISCALIZAÇÃO CTFIS 06.01 – TERMO CIRCUNSTANCIADO DE ATESTE PROVISÓRIO – FISCAL ADMINISTRATIVO |

| Termo | CONTRATO: FISCALIZAÇÃO CTFIS 06.02 – TERMO CIRCUNSTANCIADO DE ATESTE PROVISÓRIO DE SERVIÇOS – FISCAL TÉCNICO |

| Termo | CONTRATO: FISCALIZAÇÃO CTFIS 06.03 – TERMO CIRCUNSTANCIADO DE ATESTE PROVISÓRIO DE MATERIAL – FISCAL TÉCNICO |

| Termo | CONTRATO: FISCALIZAÇÃO CTFIS 06.04 – TERMO CIRCUNSTANCIADO DE ATESTE DEFINITIVO – GESTOR DO CONTRATO |

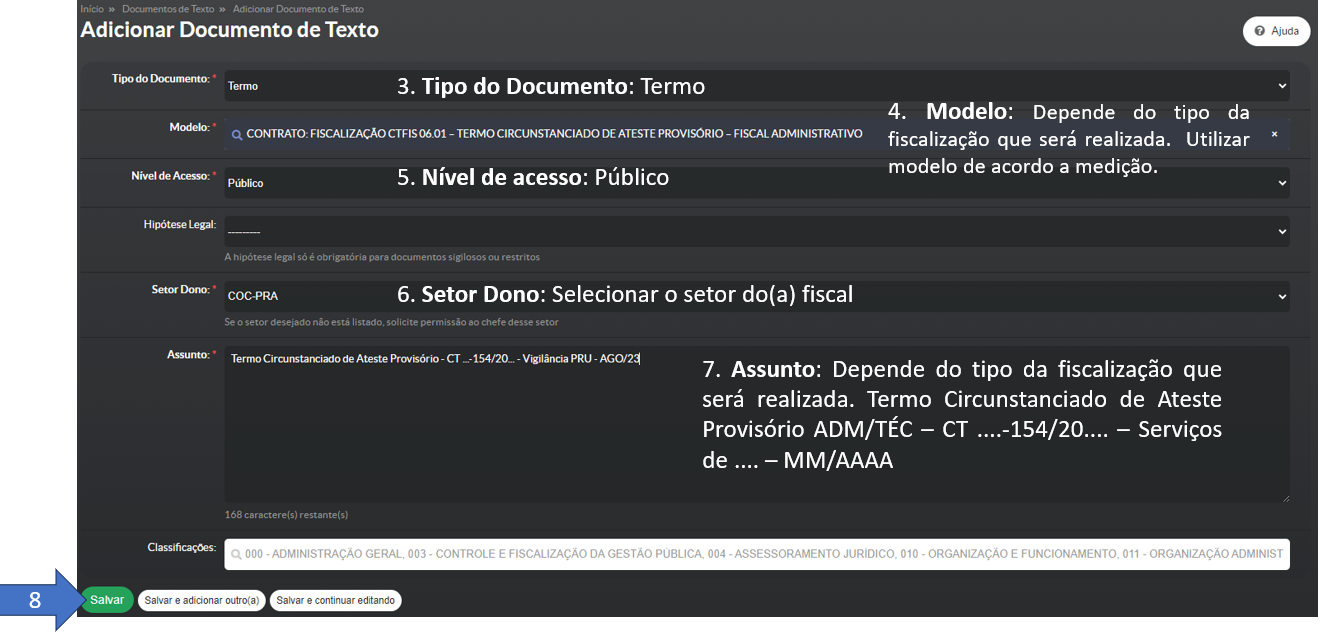

Preencher os dados solicitados e clicar em Salvar:

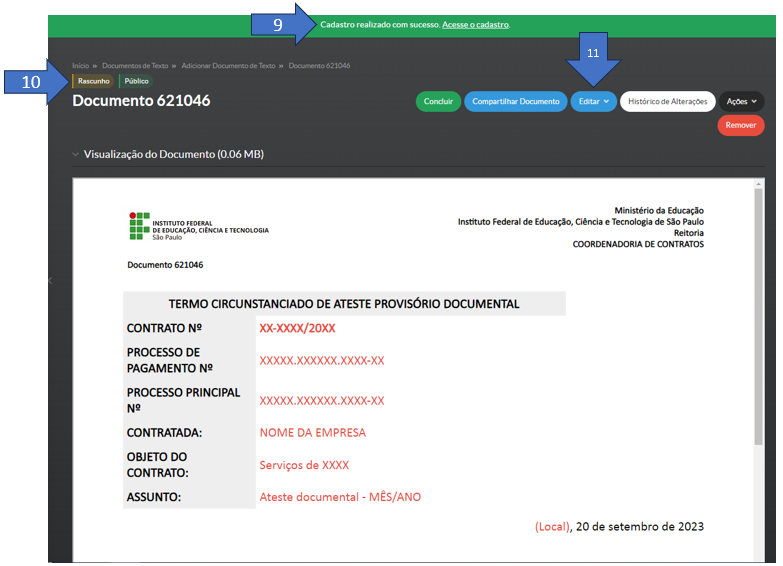

O sistema vai apresentar a mensagem de cadastro de documento realizado com sucesso. O status do documento é Rascunho. Para adequar a redação do Termo Circunstanciado, clicar no botão "Editar":

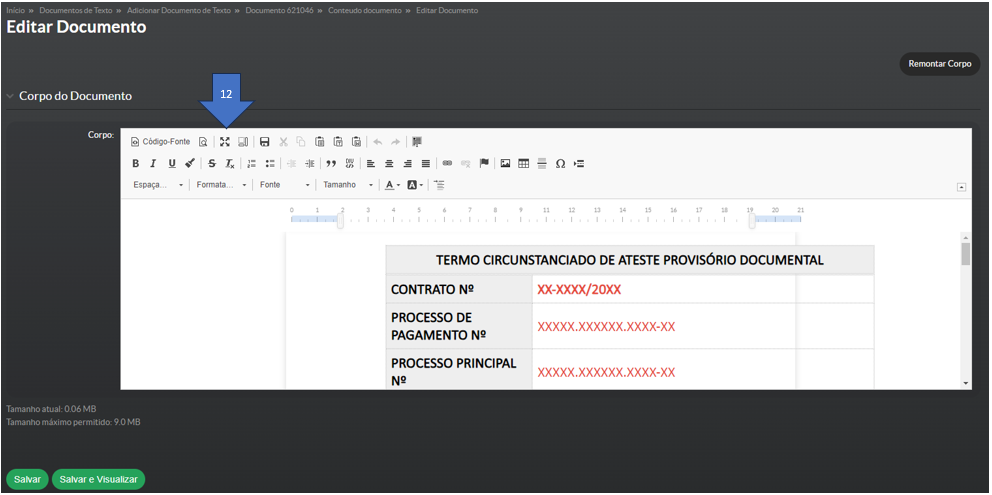

O Suap vai abrir a página Editar Documento. O editor de texto do sistema fica numa pequena janela. Para melhor visualização, clicar no botão "Maximizar":

Com o editor expandido, a visualização fica melhor. O documento possui margens e tabelas parametrizadas pela equipe do IFSP Digital, para que, na hora de transformá-lo em ".pdf", o documento não fique cortado e desconfigurado:

Após o preenchimento das informações, é necessário clicar novamente no botão de "Minimizar" o editor.

Clicar no botão "Salvar e Visualizar".

O sistema vai confirmar a edição do documento na parte superior da página. A situação do documento ainda permanece como Rascunho. Clicar no botão "Concluir":

O sistema vai apresentar a mensagem de confirmação da conclusão do documento.

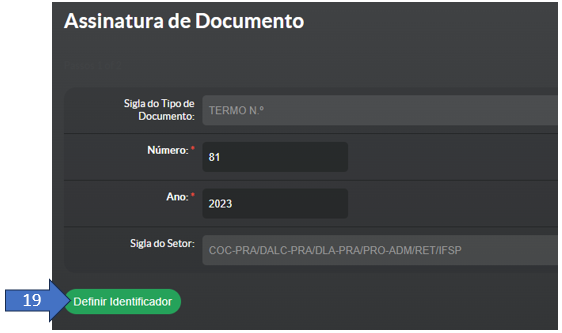

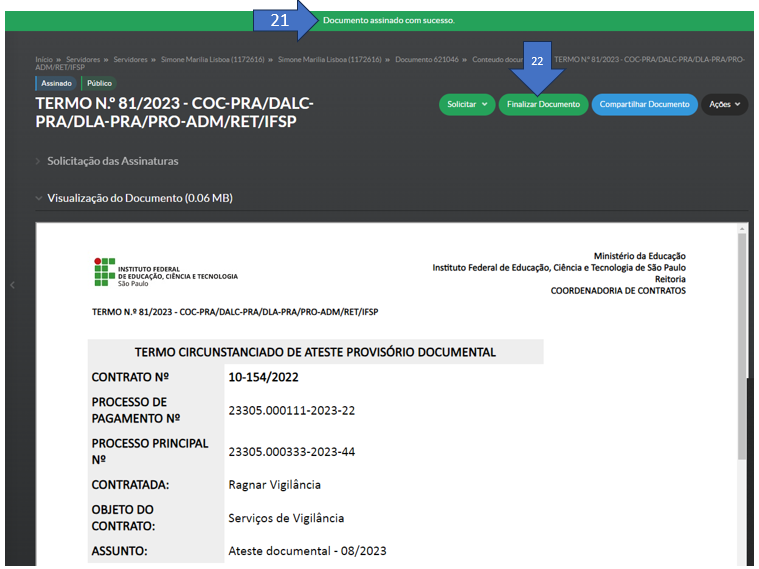

Clicar no botão "Assinar" > "Com senha":

O sistema vai abrir a página de identificação do documento. Clicar no botão "Definir Identificador":

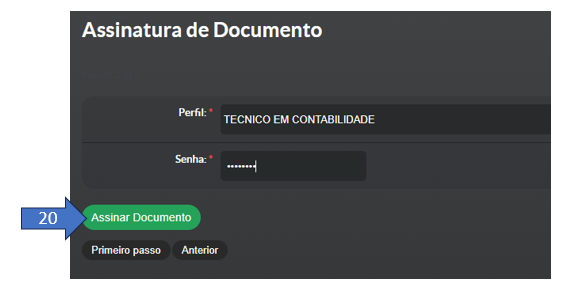

O sistema vai abrir a página da assinatura. Clicar no botão "Assinar Documento":

O sistema vai confirmar a assinatura do documento, com a mensagem "Documento assinado com sucesso". Em seguida, clicar no botão "Finalizar Documento".

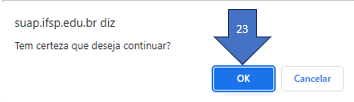

O sistema vai abrir a caixa de diálogo, pedindo a confirmação. Clicar em OK:

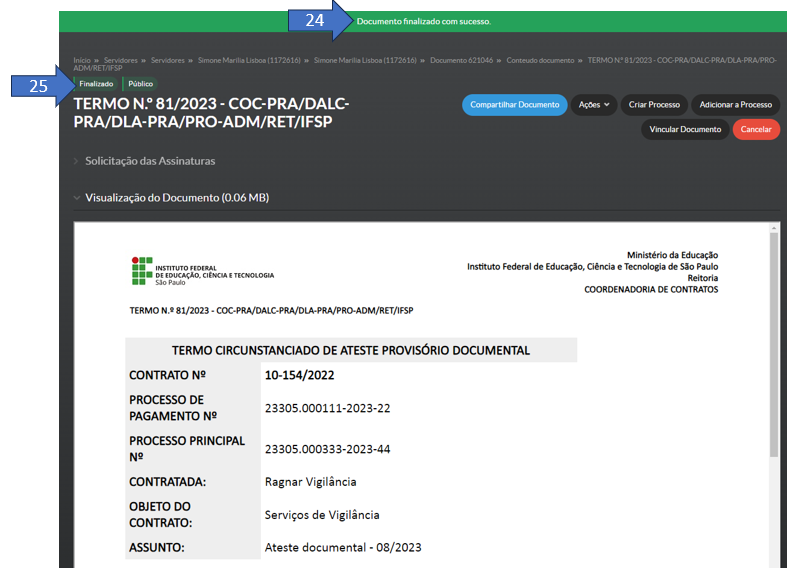

O sistema vai confirmar a operação, e o status do documento será alterado para Finalizado.

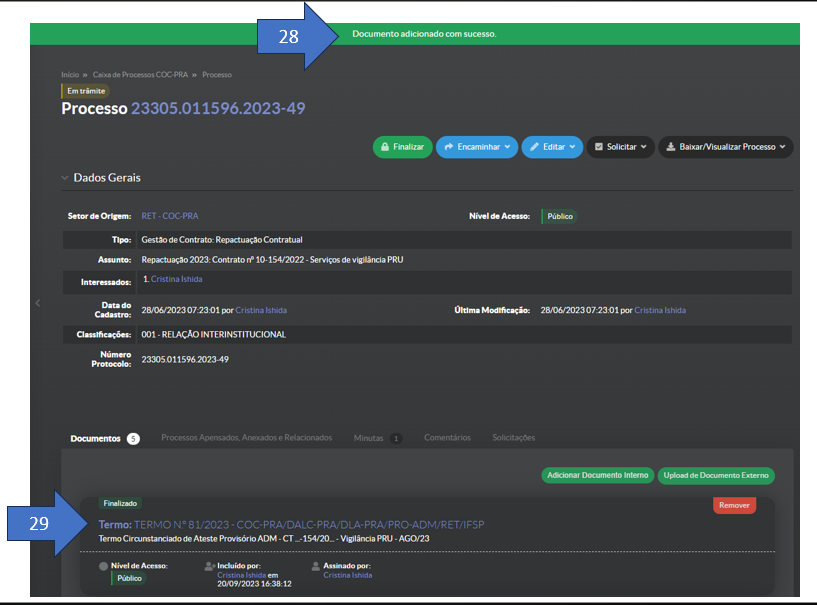

Agora que o documento foi elaborado e finalizado, será necessário incluí-lo no processo.

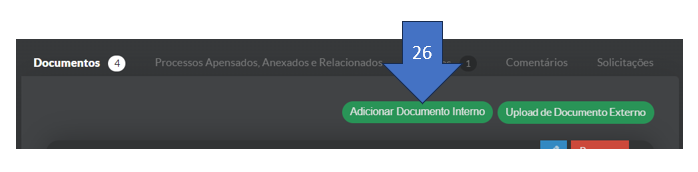

No processo de pagamento do serviço que será atestado, na aba Documentos, localizar o botão "Adicionar Documento Interno":

O sistema vai abrir a página de documentos passíveis de serem incluídos no processo. Localizar o documento, clicar em "Adicionar ao Processo":

O sistema vai confirmar a inclusão do documento interno ao processo. O documento vai figurar na aba Documentos do processo:

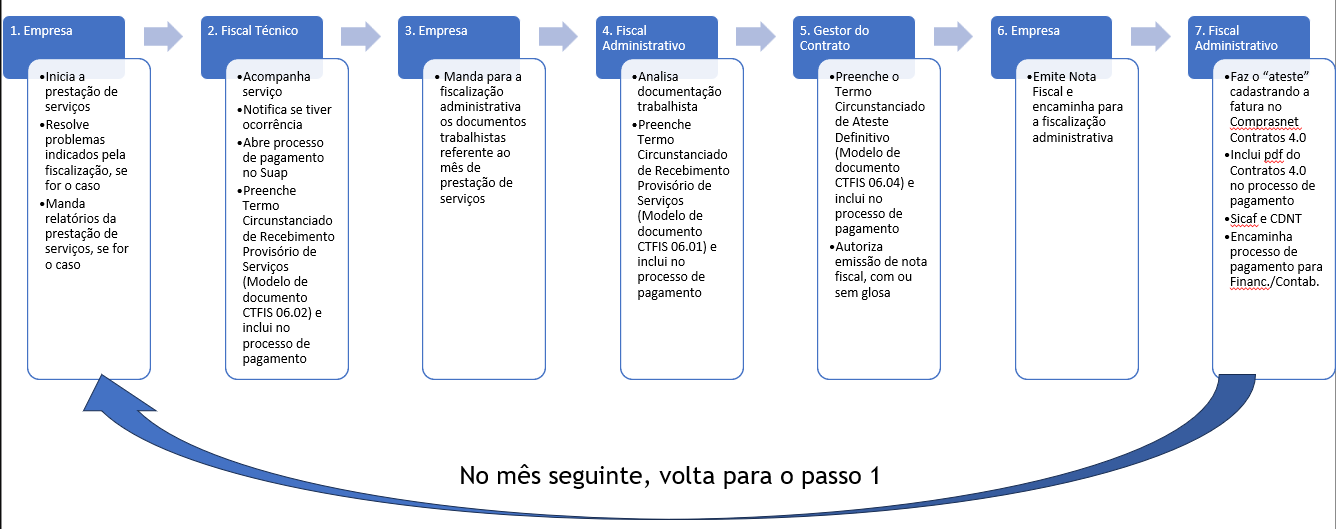

Em resumo:

Para os contratos continuados sem mão de obra, contratos por escopo, aquisições de entrega única ou aquisições de entregas recorrentes, basta instruir o processo com a nota fiscal e o ateste no sistema Comprasnet Contratos.

Para os contratos continuados com mão de obra, então:

1) A fiscalização técnica fará o recebimento dos serviços, instruindo o processo com o Termo Circunstanciado de Recebimento Provisório de Serviços.

2) A fiscalização administrativa fará o recebimento da documentação referente aos serviços, instruindo o processo com o Termo Circunstanciado de Recebimento Provisório - Administrativo.

3) O gestor fará o recebimento definitivo do objeto, autorizando a emissão da nota fiscal, instruindo o processo com o Termo Circunstanciado de Recebimento Definitivo de Serviços.

4) A empresa emitirá a nota fiscal, e envia para a fiscalização administrativa ou gestor.

5) Gestor ou fiscalização administrativa fará o ateste no sistema Comprasnet Contratos, instruindo o processo com a medição.

1.5. Passo-a-Passo: Ateste no Comprasnet Contratos

1.5. Passo-a-Passo: Ateste no Comprasnet Contratos

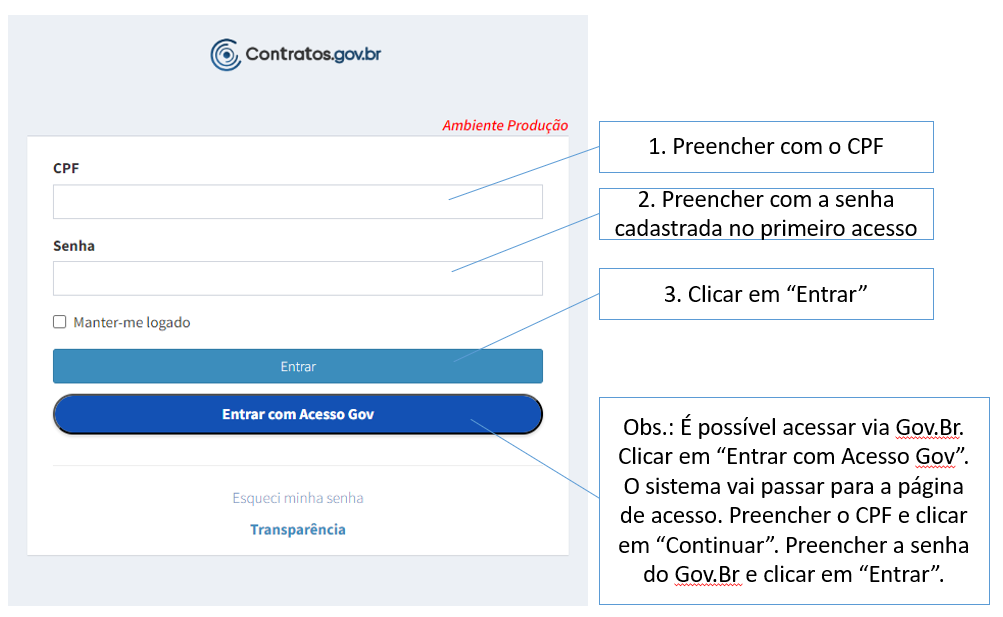

O “ateste” é feito pelo sistema Comprasnet Contratos 4.0

Acessar em: contratos.comprasnet.gov.br

Localizar o contrato que será feita a medição. Clicar no botão da engrenagem >> “Instrumento de Cobrança”

Clicar no botão “+Cadastrar Instrumento de Cobrança”:

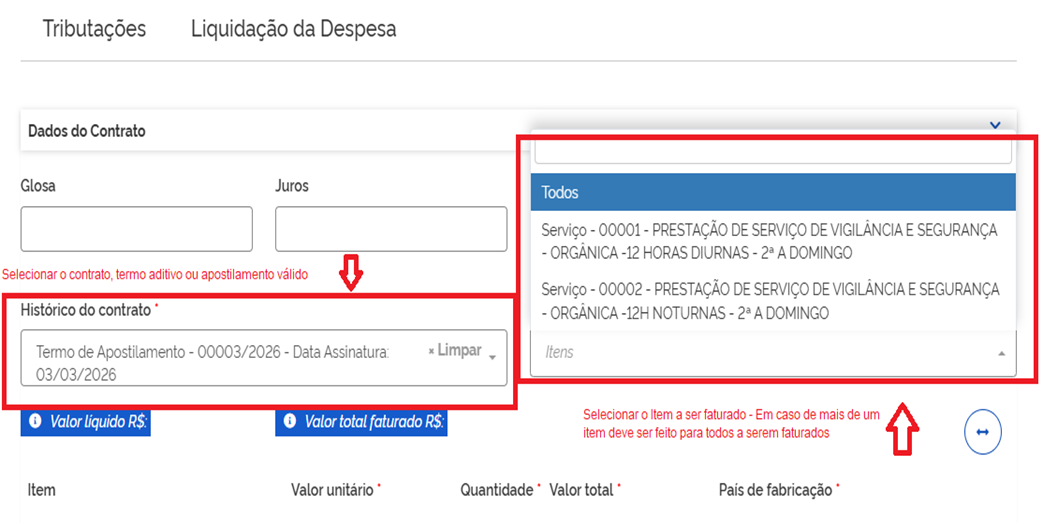

O sistema abrirá a página para incluir os dados da medição. São cinco abas que o fiscal deverá preencher. Na primeira aba, Dados do Instrumento de Cobrança, inicialmente, ele traz o resumo do contrato a ser atestado, sendo um campo que pode ser oculto.

O sistema possui integração com o Sicaf, e vai apontar se a situação da empresa está regular ou com pendências. No segundo caso, é necessário que o fiscal solicite a regularização para o preposto da empresa.

Os campos a serem preenchidos nesta aba são:

Unidade: Preenchido automaticamente com a UASG do contrato

Número do Processo SEI: Preenchido automaticamente com o número do processo de contratação

Tipo Lista: Selecionar o mais adequado ao objeto: Fornecimento de bens; locações; prestação de serviços ou realização de obras.

Tipo de Instrumento de Cobrança: Selecionar de acordo com o documento apresentado pela empresa: Nota Fiscal Eletrônica, Nota Fiscal, Fatura, Apólice de Seguro, Boleto Bancário, Guia de Recolhimento, Multa, Ofício, Recibo, RPA.

Data de Emissão: Localizar na nota fiscal/recibo a data de emissão

Número: Preencher com o número da nota fiscal/recibo.

Série: Preencher somente se constar no documento.

Chave NFE: Preencher somente se constar no documento.

Arquivo: Subir o arquivo da nota fiscal em "pdf".

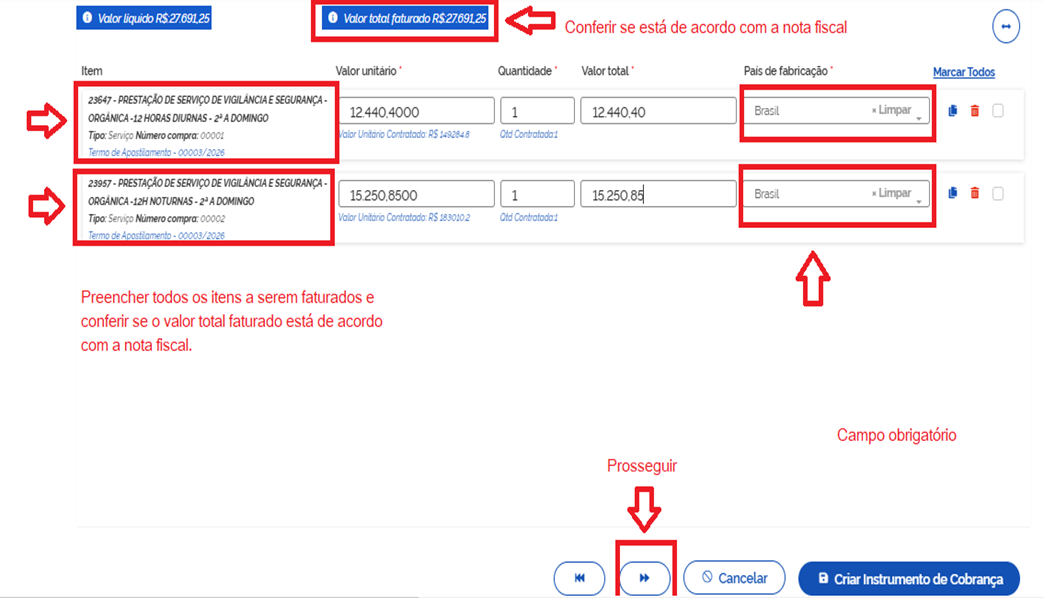

Após clicar em "Próxima Aba", o sistema abre a página de inclusão dos itens que serão medidos nesse Instrumento de Cobrança. O sistema abrirá a caixa de diálogo para incluir os itens do contrato. Sugerimos deixar a seleção padrão "Todos". Se o ateste se referir a todos os itens, clicar em "Marcar todos", caso contrário, selecionar apenas os itens a serem atestados, clicando na caixa ao final da linha do item.

O sistema vai apresentar os itens que foram cadastrados no contrato. Necessário preencher a quantidade e o valor unitário, e selecionar o país de fabricação (mesmo que seja um serviço, pois o campo é obrigatório).

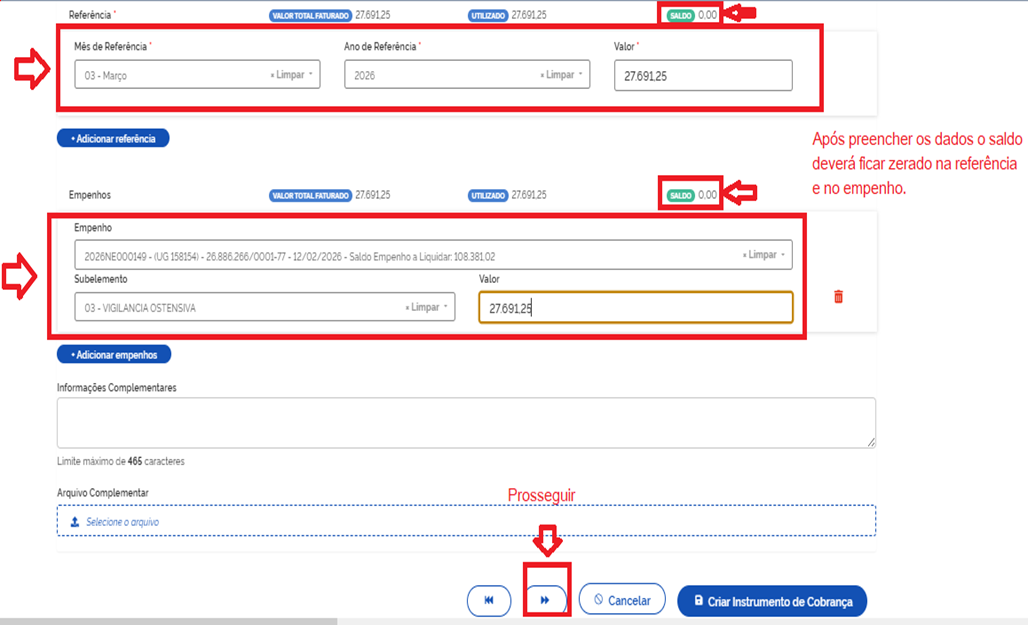

Na aba "Outras Informações", será necessário incluir o as seguintes informações:

Clicar em "+Adicionar referência" e preencher com o mês e o ano da prestação dos serviços/aquisição, e o valor da nota fiscal.

Em seguida, clicar em "Adicionar empenhos", selecionar o empenho vigente, o subelemento e o valor da nota fiscal.

Em Informações Complementares, o fiscal pode preencher com o número do processo de pagamento, caso tenha sido aberto um processo paralelo.

Havendo arquivos complementares, como relatórios, IMR, é possível incluir neste momento o arquivo em "pdf".

Conferir se o saldo está zerado em ambos os campos, em seguida, clicar no ícone "Prosseguir":

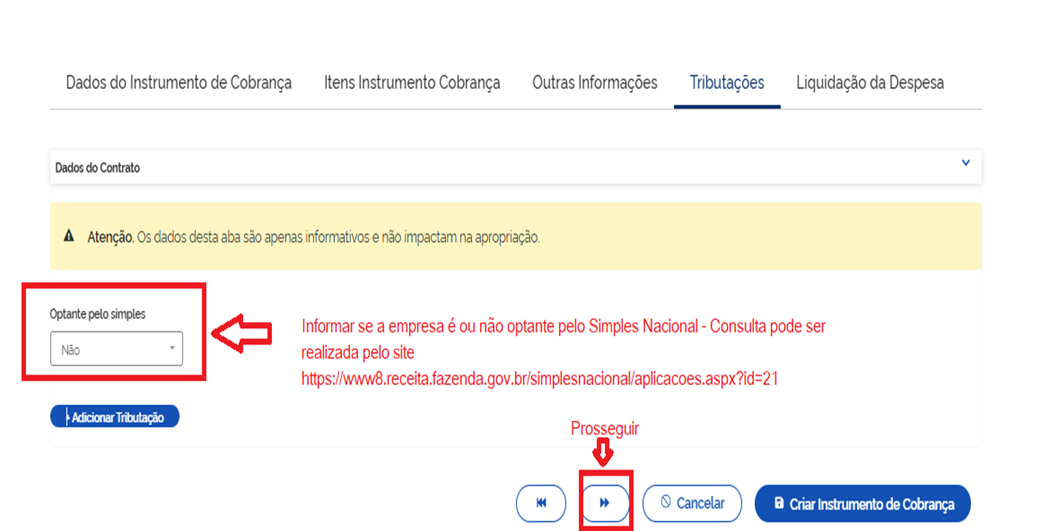

O sistema abrirá a aba "Tributações" e solicita que o fiscal informe se a empresa é optante pelo Simples. Pesquisar o CNPJ neste site. Caso seja optante, selecionar "Sim". Se não constar na consulta, selecionar "Não".

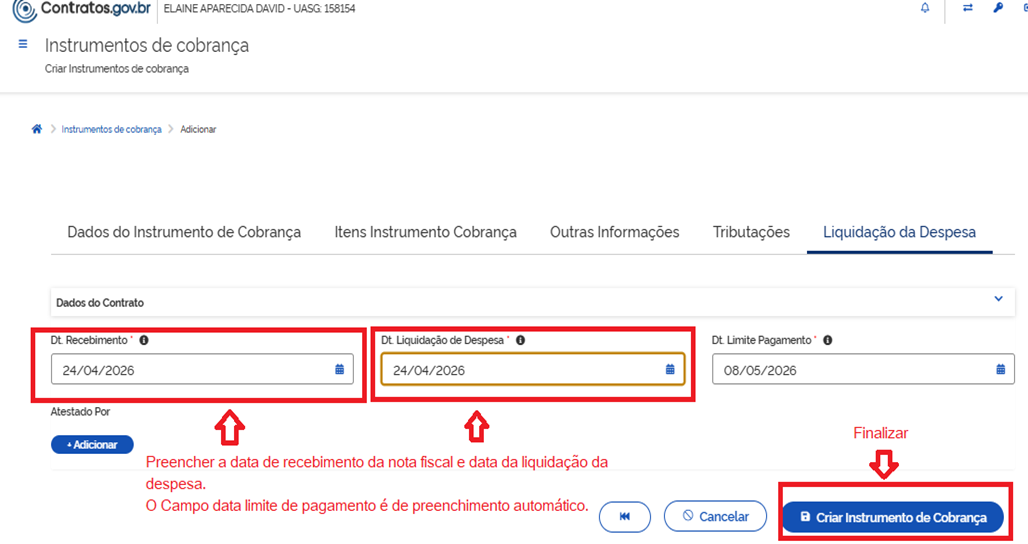

Após clicar em "Próxima Aba", o sistema abre a aba de "Liquidação da Despesa".

Data do Recebimento: É a data do protocolo da nota fiscal ou instrumento correspondente

Data da Liquidação da Despesa: Preencher com a data em que a(o) fiscal está realizando o ateste.

Data Limite para Pagamento: Preenchido automaticamente.

Após, clicar em "Criar Instrumento de Cobrança"

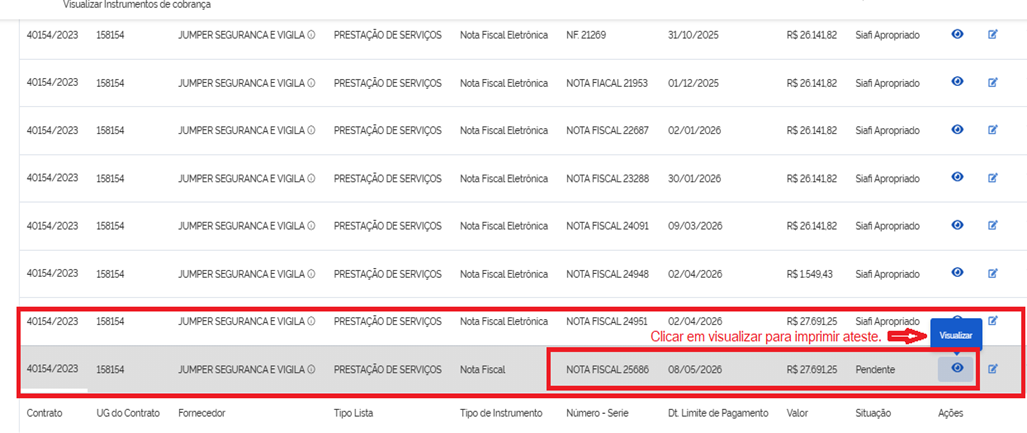

Desta forma, o instrumento de cobrança fica cadastrado na lista.

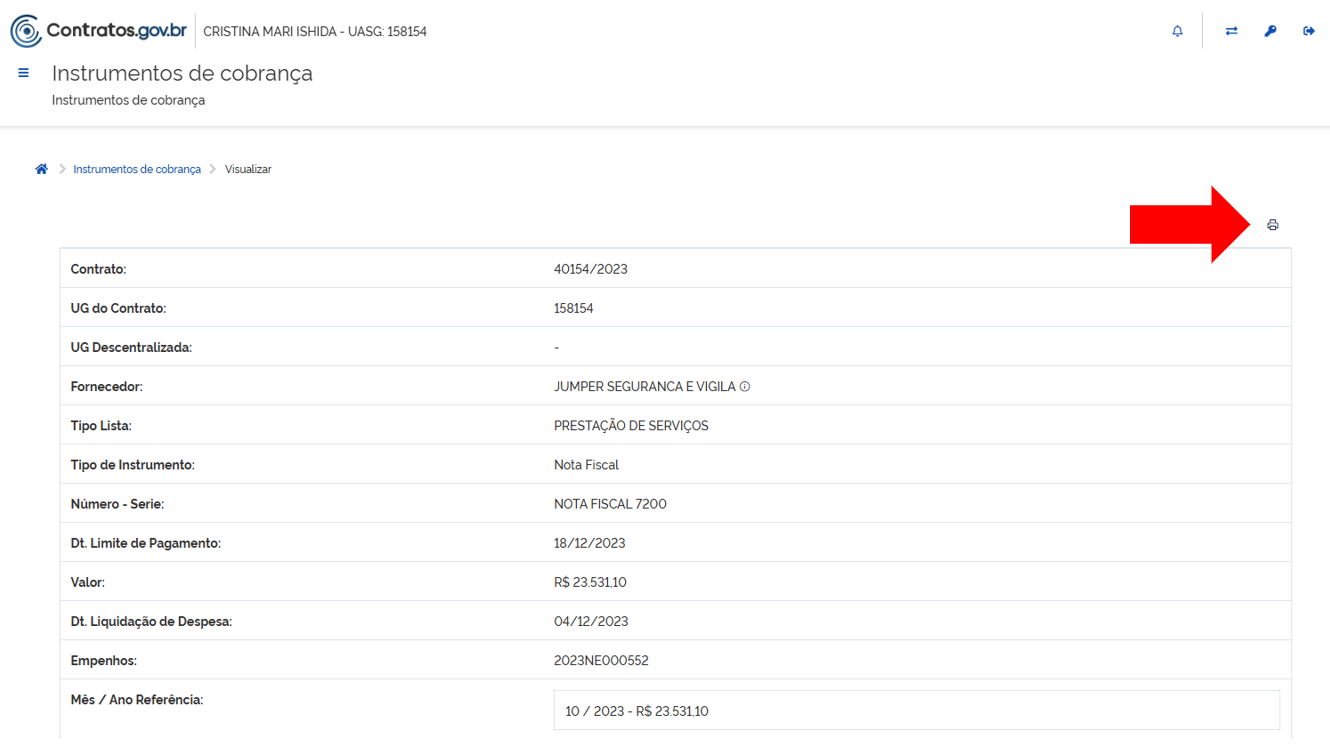

Para inclusão do ateste no processo de pagamento, clicar no botão de visualizar:

O sistema vai abrir a página do ateste cadastrado. Clicar no botão "Imprimir". Salvar como ".pdf" e incluir no processo de pagamento no Suap.

2. Fiscalização Administrativa

MANUAL DA FISCALIZAÇÃO ADMINISTRATIVA DE CONTRATOS

MANUAL DA FISCALIZAÇÃO ADMINISTRATIVA DE CONTRATOS

1. INTRODUÇÃO

A fiscalização administrativa de contratos é uma atividade essencial para garantir a correta execução dos serviços que utilizam mão de obra com dedicação exclusiva, e o cumprimento das obrigações assumidas pelas empresas contratadas perante a Administração Pública. Cabe ao fiscal administrativo acompanhar de forma sistemática a execução contratual, atuando na conferência documental, no ateste das notas fiscais e na liberação para pagamento, de acordo com a legislação vigente e as cláusulas estabelecidas no contrato.

Esse processo tem como objetivo assegurar a transparência, a legalidade e a eficiência da gestão pública, resguardando os interesses da Administração e prevenindo riscos de irregularidades que possam resultar em prejuízos financeiros ou administrativos.

Neste manual, apresentamos um passo a passo das principais funções da fiscalização administrativa relacionadas à análise e conferência de documentos, à emissão de atestes e à liberação de pagamentos, servindo como guia prático para o desempenho das atribuições de forma padronizada, segura e eficiente.

2. ABERTURA DO PROCESSO DE PAGAMENTO

O processo de pagamento será aberto, preferencialmente, pela fiscalização técnica, ou na impossibilidade, poderá ser aberto pela fiscalização administrativa e encaminhado para a fiscalização técnica para inclusão do IMR (Instrumento de Medição de Resultado) e Termo Circunstanciado de Ateste Provisório dos Serviços, conforme anexos do Termo de Referência da contratação.

A fiscalização administrativa deve se atentar para eventuais informações de glosa apontadas no IMR.

3. CONFERÊNCIA DE DOCUMENTOS

A contratada enviará mensalmente para a fiscalização administrativa a documentação trabalhista e tributária para conferência, conforme segue:

3.1. Primeira Medição

Na primeira medição a contratada deverá enviar os seguintes documentos para conferência:

a) Cartões de ponto referente ao primeiro mês de prestação de serviços;

b) Folha de pagamento analítica referente ao primeiro mês de prestação de serviços;

c) Comprovante de pagamento dos salários do primeiro mês de prestação de serviços;

d) Comprovante de disponibilização do vale refeição referente ao primeiro mês de prestação de serviços;

e) Comprovante de disponibilização do vale transporte referente ao primeiro mês da prestação de serviços;

f) Certidões de regularidade fiscal, trabalhista e tributária.

Os documentos admissionais devem ser encaminhados no início do contrato e devem ser anexados ao processo da primeira medição, além de ser mantidos em arquivo digital para eventuais consultas.

3.2. A partir da segunda medição

a) Cartão de ponto do mês da prestação de serviço;

b) Comprovante de disponibilização do Vale Refeição e/ou Alimentação do mês da prestação de serviço;

c) Comprovante de disponibilização de Vale Transporte do mês da prestação de serviço;

d) Folha de pagamento analítica do mês da prestação de serviço;

e) Holerites e comprovantes dos depósitos dos salários referente mês da prestação de serviços;

f) Relatório da declaração completa, Relatório de crédito e resumo de créditos, Relatório de débito e resumo de débitos, Extrato de Processamento e Recibo de Entrega da Declaração de Débitos e Créditos Tributários Federais Previdenciários – DCTFWeb referente ao mês anterior ao da prestação do serviço;

g) DARF e Comprovante de pagamento referente as contribuições previdenciárias referentes ao mês anterior ao da prestação dos serviços;

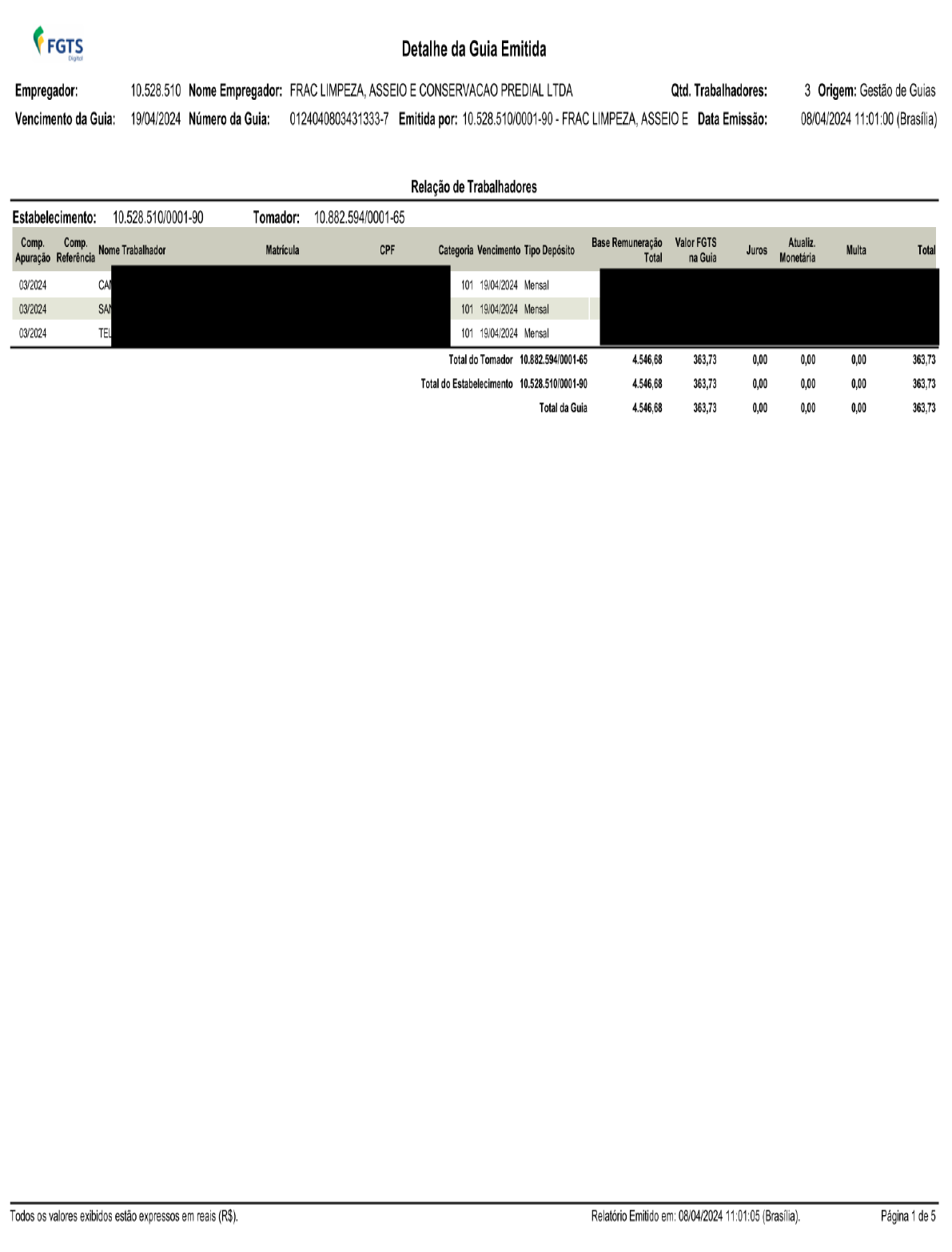

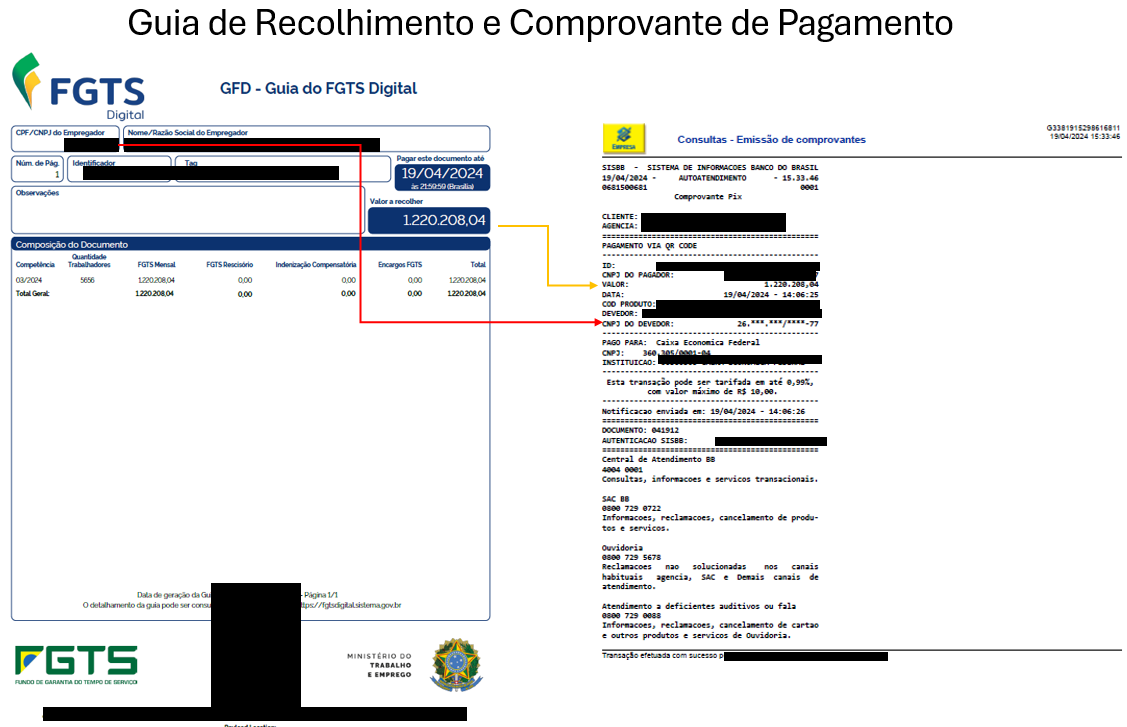

h) Relatório FGTS Digital referente ao mês anterior ao da prestação do serviço;

i) GUIA FGTS Digital e comprovante de pagamento referente ao mês anterior ao da prestação do serviço;

j) Certidões que comprovem a regularidade fiscal, tributária e trabalhistas (Certidão positiva com efeitos de negativa de débitos relativos aos tributos federais e à dívida ativa da união/Certidão negativa de débitos Trabalhistas/Certidão negativa de débitos municipais/Certidão negativa de débitos estaduais, etc);

k) Certificado de regularidade do FGTS na validade;

l) Certidão TCU;

m) SICAF;

n) Cadin Federal.

4. O QUE CONFERIR EM CADA DOCUMENTO APRESENTADO

Para facilitar a conferencia da documentação, aconselha-se a utilização de uma planilha onde conste todas de informações básicas do contrato como nome do(s) funcionário(s), CPF, salários, adicionais, benefícios, valor do posto, e outras informações que se julguem necessárias. Manter essa planilha atualizada ajudará também no momento do preenchimento da planilha da CGU que deve ser enviada quadrimestralmente, conforme modelo anexo I, deste manual.

a) Cartões de ponto

A fiscalização técnica verificará se os cartões de ponto foram preenchidos corretamente, se constam faltas ou atrasos passiveis de glosa, fazendo tais apontamentos no Termo de Recebimento Provisório dos Serviços.

A frequência também será analisada para os casos em que cabe o pagamento do prêmio assiduidade, que só é devido quando o funcionário tem 100% de presença (mesmo falta justificada não é aceita para pagamento do prêmio).

Eventuais glosas serão informadas à fiscalização administrativa através do Termo Circunstanciado de Ateste Provisório dos Serviços.

b) Folha de pagamento analítica

Deve-se conferir se todos os funcionários lotados nos postos constam na folha de pagamento, se todos os valores previstos na planilha de custos estão sendo devidamente pagos (incluindo adicionais de insalubridade/periculosidade) e se os descontos estão dentro do permitido na legislação (6% do VT, participação do VR). Caso na planilha de custos a empresa não tenha previsto a participação do funcionário no VR, ou qualquer outro tipo de desconto, este não poderá ser descontado na folha.

c) Comprovante de pagamento dos salários

A empresa deverá apresentar a comprovação de depósito dos salários, preferencialmente via comprovante de deposito bancário, que devem ser realizados até o 5º (quinto) dia útil do mês subsequente ao da prestação do serviço, sendo que o artigo 459, §1º da Consolidação das Leis do Trabalho (CLT) considera o sábado como dia útil nesta contagem.

Conferir se o valor depositado confere com o líquido apresentado na folha de pagamento.

Caso a empresa efetue o pagamento fora do prazo legal previsto em lei, a fiscalização deverá notificá-la solicitando o pagamento da multa correspondente.

d) Comprovante de disponibilização do vale refeição/alimentação

A fiscalização deverá conferir se os valores estão sendo pagos nos valores, quantitativos e datas corretas, de acordo com o sindicato utilizado na licitação.

Existem casos em que o sindicato determina o pagamento antecipado, preferencialmente no primeiro dia útil do mês, outros que o pagamento pode ser feito até o 5º dia útil do mês, ou ainda os que são pagos no mês posterior, a título indenizatório.

Importante sempre verificar o que determina cada sindicato e exigir que a contratada cumpra o que foi por ele determinado.

O valor de face do benefício a ser pago deve ser o determinado pelo sindicato, caso haja o desconto referente a participação do empregado (até 20% do valor do benefício, conforme PAT) este deverá ocorrer na folha de pagamento.

Conforme já informado no item b, como a participação do empregado é facultativa, caso a empresa não tenha considerado o desconto na planilha de custos, não poderá efetua-lo posteriormente.

e) Comprovante de disponibilização do vale transporte

Para os funcionários que fizeram a opção pelo recebimento do vale transporte, a contratada deverá efetuar o pagamento de forma antecipada, preferencialmente por meio de cartão de transporte (bilhete único) garantindo que o funcionário tenha como se dirigir ao local de trabalho sem que tenha que financiar a própria condução.

A legislação diz que o funcionário arcará com o custo de parte do transporte, limitado a 6% do salário bruto. Este desconto deverá ser feito na folha e não no valor de face da passagem.

Alguns sindicatos permitem o que o valor do vale transporte seja pago em dinheiro, se for este o caso, o desconto dos 6% permanecem ocorrendo na folha a não no liquido do vale.

IMPORTANTE: A não apresentação dos comprovantes de pagamento de salários e benefícios é impeditivo para liberação da medição. Não se deve liberar a emissão da nota fiscal até que se comprove a regularidade.

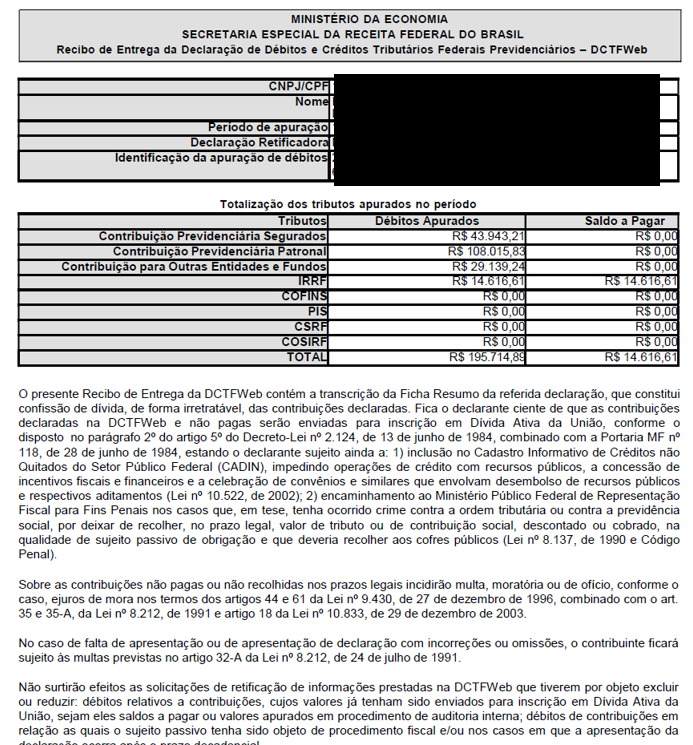

f) Relatório da declaração completa, Relatório de crédito e resumo de créditos, Relatório de débito e resumo de débitos, Extrato de Processamento e Recibo de Entrega da Declaração de Débitos e Créditos Tributários Federais Previdenciários – DCTFWeb

Todos os relatórios apresentados devem ser correspondentes ao mesmo período de apuração e os valores na totalização do recibo de entrega deve refletir os valores dos demais relatórios.

Algumas empresas por ter créditos vinculados, devido as retenções da Lei 9711/98 não possuem saldo a pagar, ou possuem abatimentos, devendo sempre ser considerado como saldo devido os valores constantes no recibo de entrega relativos as contribuições previdenciárias.

Se atentar ao período de referência do documento que deve ser de no máximo do mês anterior ao período da medição que está sendo conferida, por exemplo, no início do mês de outubro faremos a conferencia da medição de setembro. A documentação da DFTFWeb deverá ser referente ao mês de Agosto com recolhimento até o dia 20 de setembro.

g) DARF e Comprovante de pagamento referente as contribuições previdenciárias

A fiscalização deverá conferir se o valor do DARF corresponde ao do Recibo de Entrega da declaração e se o pagamento foi devidamente efetuado.

O vencimento do DARF ocorre até o dia 20 do mês subsequente ao da apuração.

Caso a empresa não apresente comprovação do pagamento, a fiscalização poderá liberar a medição, porém deverá solicitar ao setor financeiro que retenha o valor correspondente ao INSS e oficializar a irregularidade para o órgão competente, conforme anexo II deste manual.

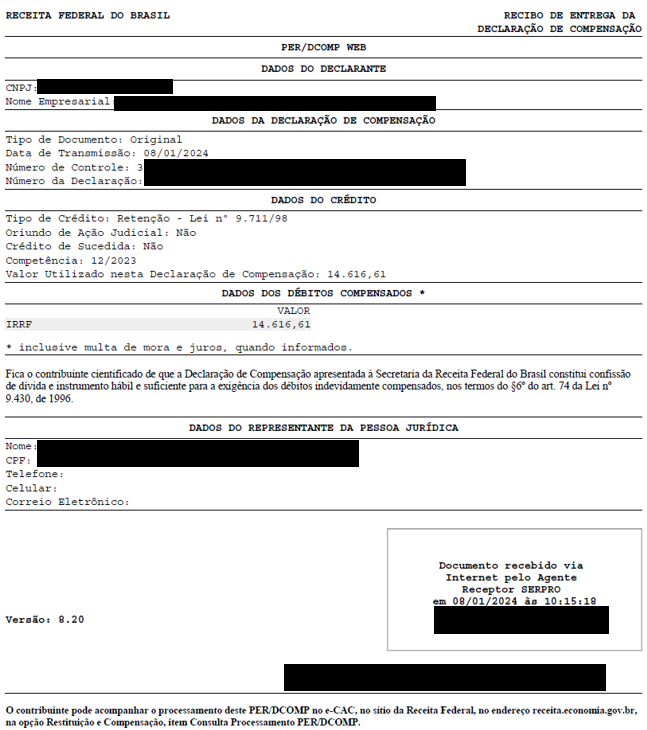

h) Relatórios Per/Dcomp

Existem casos em os valores retidos da fonte ultrapassam o valor devido pela empresa, neste caso ela fará jus a compensação entre créditos e débitos próprios através do Per/Dcomp e não haverá DARF para pagamento, ou o DARF será em valor reduzido mediante compensação parcial.

i) Relatório FGTS Digital

A fiscalização deverá verificar se os trabalhadores alocados no contrato constam no relatório, se a base de cálculo e valor do FGTS a ser recolhido, informados no relatório, são os mesmos informados na folha de pagamento correspondente.

Na medição será apresentado o relatório do mês anterior ao da prestação de serviços, desta forma deverão ser confrontados os dados da folha do mês de referência ao relatório e não a folha do mês de referência da medição.

j) GUIA FGTS Digital e comprovante de pagamento

Conferir se a raiz do CNPJ e Razão Social pertencem a contratada, se o valor total da GUIA confere com o informado no relatório.

O vencimento da GUIA se dá até o dia 20 do mês subsequente ao da prestação dos serviços e a empresa deve apresentar o comprovante de recolhimento. Caso a empresa não apresente comprovação do pagamento, a fiscalização poderá liberar a medição, porém deverá solicitar ao setor financeiro que retenha o valor correspondente ao FGTS, devendo ainda oficializar a irregularidade para o órgão competente, conforme anexo III deste manual.

A fiscalização administrativa poderá a apresentação dos extratos de FGTS dos funcionários lotados dos postos, o que poderá ocorrer de forma integral, ou por amostragem a qualquer momento da execução contratual.

k) Certidões de regularidades Fiscal, Tributária e Trabalhista

A fiscalização poderá solicitar, em complemento as informações constantes no SICAF, que a empresa apresente as certidões que comprovem sua regularidade fiscal, tributária, mobiliaria e trabalhistas junto a união, estado e município atualizadas.

l) Certidão TCU, SICAF e CADIN Federal

Efetuar a consulta do CNPJ da contratada para ter acesso às informações constantes no TCU, CNJ, CEIS e CNEP, SICAF e CADIN Federal através dos links:

https://certidoes-apf.apps.tcu.gov.br/

https://www3.comprasnet.gov.br/sicaf-web/index.jsf

https://cadin.pgfn.gov.br/#/home

A empresa deve ser notificada para que regularize sua situação caso haja algum tipo de pendência nas consultas acima, porém o pagamento não pode ser retido, uma vez que o serviço tenha sido devidamente prestado.

5. LIBERAÇÃO PARA EMISSÃO DE NOTA FISCAL

Após a conferência da documentação, a fiscalização administrativa deve lavrar o Termo Circunstanciado de Ateste Provisório Documental, anexar ao processo de pagamento junto com a documentação mensal e encaminhar para o gestor do contrato que será responsável por emitir o Termo de Recebimento Definitivo com a respectiva liberação da emissão da nota fiscal.

O processo será devolvido para que a fiscalização administrativa envie o TRD (Termo de recebimento Definitivo) para a empresa autorizando que a nota fiscal seja emitida.

Caso sejam constatadas glosas, sejam elas por faltas, pontuação no IMR, desconto de materiais não entregues na totalidade, estas deverão já ser calculadas e a empresa deve emitir a nota já no valor correto.

6. CONFERÊNCIA DAS INFORMAÇÕES DA NOTA FISCAL

Conferir se está emitida para o CNPJ e nome da Unidade contratante.

Verificar valores, descrição dos serviços e período de referência e se consta dados bancários para crédito do valor.

Garantir que os valores estejam de acordo com o contrato vigente.

Apenas documentos válidos e atualizados permitem seguir para o ateste.

7. ATESTE

O ateste é a declaração formal do fiscal de que o serviço foi efetivamente prestado, conforme previsto no contrato.

Passo a passo:

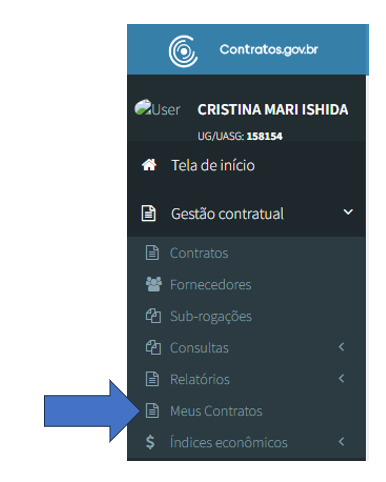

O ateste deverá ser efetuado no sistema de contratos no ComprasNet, https://contratos.comprasnet.gov.br/inicio, seguindo o caminho:

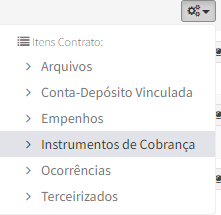

Gestão Contratual=> Meus Contratos: Após localizar e selecionar o contrato a ser atestado, clicar na seta do ícone ![]() e selecionar a opção Instrumento de Cobrança, em seguida selecionar Adicionar Instrumento de Cobrança.

e selecionar a opção Instrumento de Cobrança, em seguida selecionar Adicionar Instrumento de Cobrança.

Seguir o passo a passo do Manual de Ateste no Comprasnet Contratos

8. LIBERAÇÃO PARA PAGAMENTO

Após efetuar o ateste e inclui-lo no processo deve-se fazer a tramitação para o setor responsável pelo pagamento.

Caso tenha que ocorrer algum tipo de retenção, como por exemplo FGTS e INSS não pagos, este deve ser informado ao setor financeiro, via ofício anexado ao processo.

9. OBSERVAÇÕES IMPORTANTES

O fiscal administrativo não assume responsabilidade pessoal pelo pagamento, mas responde pela correta conferência e registro das informações.

Em caso de irregularidade, o pagamento deve ser suspenso até regularização.

Todo o processo deve ser registrado de forma transparente e arquivado para eventual auditoria.

ANEXOS

Orientações sobre retenção de INSS e FGTS em atraso

Fluxo de Comunicação de Irregularidades (Item IV – Orientação nº 33/2020)

Detecção da irregularidade

Verificação pela fiscalização do contrato (ausência de guias pagas, extratos de FGTS, etc.).

Deve fazer o registro formal no relatório de fiscalização.

Elaboração do ofício

Preencher modelo correspondente (Receita, Caixa, MPT ou SRTE).

Anexar documentação comprobatória:

- Contrato administrativo e identificação do vínculo;

- Relatórios de fiscalização;

- Certidões negativas vencidas ou positivas com efeito de negativa;

- Extratos de FGTS (quando aplicável);

- Outros comprovantes (guias não pagas, notificações).

Definição do órgão destinatário e canal de envio

|

Órgão Competente |

Irregularidade |

Canal preferencial |

Alternativo |

|

Receita Federal |

Contribuições previdenciárias |

e-Processo (e-CAC, certificado digital) |

Protocolo físico na unidade da RFB |

|

Caixa Econômica |

FGTS |

Conectividade Social ICP |

Agência da Caixa / Gerência FGTS |

|

MPT |

Obrigações trabalhistas |

MPT Digital |

Protocolo físico em Procuradoria |

|

Superintendência Regional do Trabalho |

Obrigações trabalhistas |

SEI (quando disponível) |

Protocolo físico na SRTE / e-Ouv |

Protocolo e comprovação

Registrar o envio no processo administrativo do contrato.

Arquivar cópia do ofício e comprovante do protocolo (nº do processo, recibo digital ou carimbo físico).

MODELOS

MODELO I

Planilha Modelo para Controle de Dados Básicos

As informações constantes acima são apenas sugestões e devem ser adaptadas para a realidade ou tipo de contrato de cada Campus. Elas visam facilitar a conferencia da documentação mensal e preenchimento da planilha da CGU.

MODELO II

Ofício de Comunicação à Receita Federal do Brasil – Contribuições Previdenciárias

Ofício nº _/__

(Local), ___ de __________ de 20___

À

Superintendência Regional da Receita Federal do Brasil

[Endereço completo]

Assunto: Comunicação de inadimplemento de contribuições previdenciárias – Contrato Administrativo nº ______

Senhor(a) Superintendente,

Em cumprimento ao disposto no item IV da Orientação nº 33/2020 do Portal de Compras do Governo Federal, comunicamos a Vossa Senhoria que a empresa [nome da contratada], inscrita no CNPJ sob nº __________, contratada por este órgão para a execução de serviços continuados com dedicação exclusiva de mão de obra, encontra-se inadimplente no recolhimento de contribuições previdenciárias de seus empregados vinculados ao contrato em referência.

Encaminhamos em anexo documentação comprobatória da irregularidade (certidões negativas vencidas, relatórios fiscais e demais evidências).

Solicitamos que sejam adotadas, no âmbito dessa Receita Federal, as providências cabíveis à espécie.

Atenciosamente,

Nome do responsável]

[Cargo]

[Órgão/Unidade]

[Telefone / e-mail institucional]

--------------------------------------------------------------------------------------------------------

Forma de Envio:

Receita Federal (contribuições previdenciárias)

- Meio preferencial: e-Processo (disponível no portal e-CAC, acesso com certificado digital).

- Alternativo: protocolo físico na unidade da Receita Federal da jurisdição da empresa.

- Obs.: o e-Processo gera número de protocolo e possibilita anexar documentos digitalizados.

MODELO III

Ofício de Comunicação à Caixa Econômica Federal – FGTS

Ofício nº _/__

(Local), ___ de __________ de 20___

À

Gerência Regional da Caixa Econômica Federal

[Endereço completo]

Assunto: Comunicação de inadimplemento de FGTS – Contrato Administrativo nº ______

Senhor(a) Gerente,

Em atendimento ao item IV da Orientação nº 33/2020 do Portal de Compras do Governo Federal, comunicamos que a empresa [nome da contratada], inscrita no CNPJ sob nº __________, contratada por este órgão para a execução de serviços continuados com dedicação exclusiva de mão de obra, encontra-se inadimplente no recolhimento do FGTS de seus empregados vinculados ao contrato em questão.

Em anexo, seguem documentos comprobatórios da situação (extratos de FGTS, relatórios fiscais e demais evidências).

Diante do exposto, solicitamos que sejam adotadas, no âmbito dessa Caixa Econômica Federal, as medidas pertinentes.

Atenciosamente,

[Nome do responsável]

[Cargo]

[Órgão/Unidade]

[Telefone / e-mail institucional]

--------------------------------------------------------------------------------------------------------

Formas de Envio:

Caixa Econômica Federal (FGTS)

- Meio preferencial: Conectividade Social ICP (plataforma digital usada para assuntos de FGTS).

- Alternativo: protocolo físico na Gerência de Filial FGTS ou na agência da Caixa responsável pela localidade da contratada.

- Obs.: alguns órgãos públicos têm convênios com a Caixa para envio direto.

MODELO IV

Ofício ao Ministério Público do Trabalho / Superintendência Regional do Trabalho – Obrigações Trabalhistas

Ofício nº _/__

(Local), ___ de __________ de 20___

À

[Procuradoria do Trabalho da Região / Superintendência Regional do Trabalho]

[Endereço completo]

Assunto: Comunicação de irregularidade trabalhista – Contrato Administrativo nº ______

Senhor(a) [Procurador(a)/Superintendente],

Nos termos do item IV da Orientação nº 33/2020 do Portal de Compras do Governo Federal, vimos comunicar que a empresa [nome da contratada], inscrita no CNPJ sob nº __________, contratada por este órgão para a execução de serviços continuados com dedicação exclusiva de mão de obra, apresenta irregularidades no cumprimento de obrigações trabalhistas, especialmente quanto ao recolhimento de contribuições previdenciárias e/ou FGTS de seus empregados vinculados ao contrato.

Encaminhamos em anexo os documentos comprobatórios da situação, para conhecimento e adoção das providências cabíveis no âmbito desse órgão.

Atenciosamente,

[Nome do responsável]

[Cargo]

[Órgão/Unidade]

[Telefone / e-mail institucional]

--------------------------------------------------------------------------------------------------------

Formas de Envio:

Ministério Público do Trabalho (MPT)

- Meio preferencial: Sistema MPT Digital (https://www.mpt.mp.br) – permite protocolar representações com anexos digitalizados.

- Alternativo: protocolo físico nas Procuradorias Regionais ou do Trabalho.

- Obs.: ao registrar a representação, recomenda-se anexar relatório da fiscalização do contrato.

Superintendência Regional do Trabalho (SRTb)

- Meio preferencial: Sistema SEI (caso o órgão público já utilize e tenha interoperabilidade com o Ministério do Trabalho).

- Alternativo: protocolo físico nas Superintendências Regionais do Trabalho (antigas DRTs).

- Obs.: pode ser feito também via Ouvidoria do Ministério do Trabalho (e-Ouv), mas o protocolo formal é mais indicado para contratos administrativos.

PAGAMENTO DIRETO

Manual Orientativo – Pagamento Direto a Funcionários Terceirizados e Cálculo de Verbas Rescisórias

1. Contextualização

Nos contratos de terceirização, a Administração Pública ou a empresa contratante pode ser responsabilizada, subsidiária ou solidariamente, pelo descumprimento das obrigações trabalhistas. Caso a empresa contratada deixe de pagar salários ou verbas rescisórias, a Administração poderá efetuar o pagamento direto aos trabalhadores, a fim de resguardar seus direitos.

2. Hipóteses de Pagamento Direto

O pagamento direto poderá ocorrer quando a contratada deixar de efetuar o pagamento de:

- Salários até o 5º dia útil;

- Verbas rescisórias em até 10 dias após o fim do contrato;

- Depósitos de FGTS;

- Situações de recuperação judicial ou falência.

No caso de salários, a Administração somente poderá efetuar o pagamento direto após 15 (quinze) dias de atraso, utilizando como base o último holerite encaminhado pela empresa.

3. Procedimentos Gerais

a) Notificar a empresa para regularização

A fiscalização técnica ou administrativa deverá emitir notificação à empresa, solicitando providências imediatas para a regularização dos salários em atraso ou pagamento das verbas rescisórias.

Por se tratar de verbas de natureza alimentar, não se deve conceder prazo dilatado para pagamento. Recomenda-se fixar como limite o final do expediente bancário do mesmo dia da notificação, sob pena de aplicação das sanções previstas em lei.

b) Comprovar o inadimplemento (holerites, guias, extratos)

Se a empresa não atender à notificação, deverá ser iniciado o processo de pagamento direto aos trabalhadores terceirizados.

A comprovação da inadimplência poderá ser feita mediante:

- Extrato da conta salário/corrente/poupança/benefícios (solicitar aos funcionários), para o caso de salários e benefícios;

- Extrato da conta vinculada do FGTS, para o caso de não deposito do FGTS;

- No caso de salários, a base de cálculo será o último holerite recebido.

c) Autorizar administrativamente o pagamento

A fiscalização administrativa deverá providenciar ofício contendo todas as informações que fundamentam a solicitação de pagamento direto, inclusive mencionando se já existe processo para apuração da responsabilidade da empresa contratada.

O documento deve ser assinado pela fiscalização e pela gestão do contrato, incluindo:

- Cálculos efetuados, conforme exemplo;

|

NOME DO FUNCIONÁRIO |

||

|

Vencimentos |

Ref. |

Valor |

|

Salário Base 07/2025 |

30 |

1.699,23 |

|

Vale Transporte 08/2025 |

22 |

228,80 |

|

Vale Refeição 08/2025 |

21 |

489,30 |

|

Cesta Básica 08/2025 |

1 |

163,83 |

|

Prêmio Assiduidade |

1 |

100,00 |

|

Descontos |

|

|

|

Vale transporte |

6% |

101,95 |

|

INSS |

7,66% |

130,16 |

|

Resumo |

|

|

|

Total Vencimentos |

|

2.681,16 |

|

Total Descontos |

|

232,11 |

|

Liquido a receber |

|

2.449,05 |

|

|

||

As rubricas e referências são apenas demonstrativas, devendo serem adaptadas para a realidade de cada contrato.

- Dados pessoais dos funcionários, (nome, CPF, Banco, Agencia, Conta, Chave PIX), conforme exemplo:

| FUNCIONÁRIO |

CPF |

BANCO |

AGENCIA |

CONTA |

TIPO |

CHAVE PIX |

VALOR |

| XXXXXXX |

xxx.xxx.xxx-xx |

104-CEF |

1234 |

00012345678-9 |

Poupança |

xxxxxxxxxxxx |

R$ 2.449,05 |

| XXXXXXX |

xxx.xxx.xxx-xx |

001-BB |

1234 |

000123-4 |

Corrente |

xxxxxxxxxxxx |

R$ 2.449,05 |

d) Efetuar o pagamento das verbas ao trabalhador

- Caso a empresa tenha emitido nota fiscal, o valor a ser pago diretamente aos funcionários deve ser abatido do saldo desta. Não sendo suficiente o saldo, deve-se utilizar saldo do contrato para complementar o valor.

- Se não houver emissão de nota fiscal, a despesa deverá ser apropriada diretamente do saldo contratual, utilizando-se a nota de empenho correspondente.

Em ambos os casos, a fiscalização realizará o ateste da nota ou do ofício no sistema ComprasNet Contratos, encaminhando o processo ao setor responsável pela apropriação e pagamento.

Também poderá ser solicitado o resgate da conta garantia (somente para as hipóteses de 13º, férias, verbas rescisórias e encargos previdenciários) ou da apólice de seguro garantia, mediante PAC. Neste caso o seguro garantia funcionará como reembolso das despesas já pagas, uma vez que não será possível aguardar o recebimento do seguro para pagamento aos funcionários.

Observação:

- O valor correspondente ao INSS deverá ser retido no setor financeiro para recolhimento via depósito judicial.

- O valor referente ao FGTS deverá ser retido para recolhimento por meio de guia emitida pela empresa, pagamento direto ao trabalhador ou depósito judicial, conforme o caso.

4. Cenários Práticos para o Fundo de Garantia por Tempo de Serviço (FGTS)

|

Situação |

Procedimento |

Exemplo |

|

Empresa recolheu FGTS e multa de 40% |

Pagar apenas as verbas rescisórias. |

-- |

|

Empresa recolheu FGTS, mas não recolheu a multa de 40% |

Pagar verbas rescisórias e multa de 40% via GFD (Guia do FGTS Digital), se a empresa emitir. Caso contrário, pagar diretamente ao funcionário. |

Salário R$ 2.000,00 | 12 meses de serviço | FGTS depositado R$ 1.920,00 Multa R$ 768,00 |

|

Empresa recolheu FGTS parcial e não recolheu a multa de 40% |

Pagar verbas rescisórias, FGTS não depositado e multa de 40% sobre os valores devidos, via GFD, se a empresa emitir. Caso contrário, pagar diretamente ao funcionário. |

Salário R$ 2.000,00 | 12 meses | 6 meses depositados | FGTS depositado R$ 960,00 | FGTS devido R$ 960,00 | Multa total R$ 768,00 |

|

Empresa não recolheu FGTS |

Calcular FGTS devido (8%) + multa de 40%. Efetuar recolhimento em guia própria, caso a empresa emita. Caso contrário, efetuar o pagamento direto na rescisão. |

Salário R$ 2.000,00 | 12 meses | FGTS devido R$ 1.920,00 | Multa R$ 768,00 |

Nota: Para atualização dos valores de FGTS, deverá ser utilizada a tabela JAM da Caixa Econômica Federal, disponível em https://www.caixa.gov.br/site/Paginas/downloads.aspx, opção FGTS – SEFIP/GRF - Tabela Coeficientes FGTS em Atraso- TF, utilizando a última atualização disponível.

Modelo Suap e Checklist

Servidores que atuam na fiscalização administrativa no IFSP fazem a análise dos documentos trabalhistas apresentados pela empresa mensalmente, emitindo o Termo Circunstanciado de Recebimento Provisório da Fiscalização Administrativa. No Suap, no menu lateral esquerdo, clicar em DOCUMENTOS/PROCESSOS > Documentos Eletrônicos > Documentos:

Clicar no botão: "Adicionar Documento de Texto":

Tipo de Documento: Termo

Modelo: CONTRATO: FISCALIZAÇÃO CTFIS 06.01 – TERMO CIRCUNSTANCIADO DE ATESTE PROVISÓRIO – FISCAL ADMINISTRATIVO

Documentos a serem apresentados pelas empresa, orientações para conferência e periodicidade

Baixe aqui o check list.

PRIMEIRA MEDIÇÃO

No início da prestação dos serviços, a empresa contratada deverá apresentar a seguinte documentação, de acordo com o Termo de Referência e IN 05/2017, Anexo VIII-B, 2.1, a:

- Documentos Admissionais:

a) Relação dos Funcionários alocados nos postos;

b) Cópia contrato de trabalho;

c) Cópia da Carteira de Trabalho e Previdência Social (CTPS) ou print do registro na CTPS Digital;

d) Exames médicos admissionais;

e) Cópia do RG e CPF dos empregados;

f) Comprovantes de cursos de formação específica, caso exigível;

g) Relação dos empregados que optaram por receber ou não o vale transporte.

2. Documentos da medição da prestação de serviços:

a) Cartões de ponto referente ao primeiro mês de prestação de serviços;

b) Folha de pagamento analítica referente ao primeiro mês de prestação de serviços;

c) Comprovante de pagamento dos salários do primeiro mês de prestação de serviços;

d) Comprovante de disponibilização do vale refeição, vale alimentação ou cesta básica referente ao primeiro mês de prestação de serviços;

e) Comprovante de disponibilização do vale transporte referente ao primeiro mês da prestação de serviços;

f) Certidões de regularidade fiscal, trabalhista e tributária.

MENSALMENTE

Relação de Funcionários

No primeiro mês da prestação dos serviços, a empresa deverá encaminhar uma lista com a relação dos funcionários que prestarão serviços no IFSP, nos termos da IN 05/2017, Anexo VIII-B, 2.1, a.1:

relação dos empregados, contendo nome completo, cargo ou função, horário do posto de trabalho, números da carteira de identidade (RG) e da inscrição no Cadastro de Pessoas Físicas (CPF), com indicação dos responsáveis técnicos pela execução dos serviços, quando for o caso;

Algumas empresas costumam enviar mensalmente a relação de funcionários. A exigência é no início da prestação dos serviços, mas não há impedimento se a empresa quiser encaminhar todo mês.

Cartão de Ponto

Caso previsto no Termo de Referência, as empresas deverão apresentar mensalmente para a fiscalização administrativa os cartões de ponto referentes ao mês da prestação de serviços, ou do mês anterior, de todos os funcionários.

Na ocorrência de falta sem reposição, será necessário fazer o cálculo da glosa do dia. O cálculo padrão de glosa é:

GLOSA: Valor Mensal/30 (mês comercial) = Valor diário * dias de falta sem reposição

O valor mensal pode ser dividido por 22 dias? Pode, desde que este cálculo esteja previsto no Termo de Referência. Se não, sugerimos utilizar o padrão.

Pode atualizar o valor direto na planilha de custos, debitando o dia de falta no valor do salário mensal, mantendo equipamentos e uniformes? Pode, desde que este cálculo esteja previsto no Termo de Referência. Caso não esteja previsto, sugerimos seguir o cálculo padrão.

Folha de Pagamento Analítica

A empresa deve apresentar a folha de pagamento analítica dos funcionários, do mês da prestação de serviços ou do mês anterior, nos termos da IN 05/2017, Anexo VIII-B, 2.1, c.2:

cópia da folha de pagamento analítica de qualquer mês da prestação dos serviços, em que conste como tomador o órgão ou entidade contratante;

A folha de pagamento precisa ser conferida em conjunto com as Convenções Coletivas de Trabalho (CCT) das categorias contratadas e as planilhas de custos apresentadas na licitação. Observar se os salários, adicionais, benefícios estão de acordo com a CCT. Observar se há faltas e atrasos.

Holerites

Caso previsto no Termo de Referência, a empresa deverá apresentar os holerites dos empregados que prestam serviços no IFSP, do mês da prestação de serviços ou do mês anterior, de acordo com a IN 05/2017, Anexo VIII-B, 2.1, c.3:

cópia dos contracheques dos empregados relativos a qualquer mês da prestação dos serviços ou, ainda, quando necessário, cópia de recibos de depósitos bancários;

Entretanto, obrigatoriamente, a empresa deverá enviar aos funcionários os holerites referente ao mês anterior ao da prestação de serviços, em cumprimento ao Art. 464 da CLT. O documento serve para informar aos funcionários o que recebeu de salário, adicionais, benefícios, descontos e retenções.

Comprovantes de Depósitos de Salários

Mensalmente, a empresa contratada deverá enviar para conferência da fiscalização administrativa os comprovantes de depósito de salários dos funcionários. A IN 05/2017, Anexo VIII-B, 2.1, c.3 exige:

cópia dos contracheques dos empregados relativos a qualquer mês da prestação dos serviços ou, ainda, quando necessário, cópia de recibos de depósitos bancários;

IMPORTANTE!!!

COMUNICADO N.º 1/2023 - COC-PRA/DALC-PRA/DLA-PRA/PRO-ADM/RET/IFSP

Os pagamentos aos funcionários contratados pelas empresas terceirizadas que prestam serviços no IFSP devem ocorrer, de acordo com o art. 459 da Consolidação das Leis do Trabalho (CLT), até o quinto dia útil do mês subsequente ao vencido.

A contagem do prazo para pagamento deve excluir os domingos e feriados, mas deve incluir o sábado, conforme art. 14 da Instrução Normativa MPT Nº 02 de 08/11/2021.

O pagamento deverá ser efetuado em conta bancária de titularidade do funcionário, até o quinto dia útil ao mês posterior à prestação do serviço, sendo que sábado é considerado dia útil. Em caso de atraso de pagamento, as empresas deverão pagar multa e correção monetária. O Tribunal Superior do Trabalho manifesta:

Súmula 381: “O pagamento dos salários até o 5º dia útil do mês subsequente ao vencido não está sujeito à correção monetária. Se essa data limite for ultrapassada, incidirá o índice da correção monetária do mês subsequente ao da prestação dos serviços, a partir do dia 1º.”

Precedente Normativo 72: “Estabelece-se multa de 10% sobre o saldo salarial, na hipótese de atraso no pagamento de salário até 20 dias, e de 5% por dia no período subsequente.”

Portanto, em caso de atraso, a empresa deverá arcar com as penalidades previstas na Súmula 381 e Precedente Normativo 72, do TST, em favor dos empregados.

Além disso, deve ser consultada a Convenção Coletiva de Trabalho (CCT) eleita na contratação, que poderá estabelecer o percentual por dia de atraso no pagamento dos salários dos empregados. Havendo divergência entre o percentual do Precedente Normativo e a CCT, recomenda-se seguir a CCT.

Se as ocorrências de atrasos nos atrasos de pagamentos de salários se tornarem frequentes, orientamos as equipes de fiscalização de contratos realizar a abertura de processo administrativo contratual para aplicação de penalidades.

Com o Pix, as empresas conseguem efetuar os pagamentos aos sábados, que, para fins de pagamento de salário, sábados são considerados dias úteis. É bom reforçar nos Termos de Referência, nas reuniões iniciais da gestão e fiscalização de contratos, para que não haja o atraso nos pagamentos de salários.

A empresa deve apresentar todos os meses os comprovantes de depósitos de salários de todos os funcionários, referentes ao mês da prestação de serviços, ou o mês anterior.

Benefícios

Os benefícios pagos aos funcionários da empresa devem ser comprovados, mediante apresentação de extrato de disponibilização ou comprovantes de pagamentos de boletos de empresas de disponibilização de benefícios, e a exigência consta na IN 05/2017, Anexo VIII-B, 2.1, c.4:

comprovantes de entrega de benefícios suplementares (vale-transporte, vale-alimentação, entre outros), a que estiver obrigada por força de lei ou de Convenção ou Acordo Coletivo de Trabalho, relativos a qualquer mês da prestação dos serviços e de qualquer empregado; e

Para realizar esta conferência, a fiscalização deve ter em mãos a Convenção Coletiva de Trabalho da categoria, a planilha de custos e os comprovantes de disponibilização dos benefícios. Pode ser elaborada uma planilha para facilitar o controle das informações.

Resumo de documentos:

Comprovante de disponibilização de Vale Alimentação do mês da prestação do serviço;

Comprovante de disponibilização de Vale Refeição do mês da prestação do serviço;

Comprovante de disponibilização de Vale Transporte do mês da prestação do serviço;

Demais comprovantes de concessões de benefícios, como cesta básica.

FGTS

Os relatórios relativos ao Fundo de Garantia por Tempo de Serviço - FGTS deverão ser enviados mensalmente pela empresa contratada.

Para a fiscalização administrativa, deve ser encaminhado o relatório completo do FGTS Digital, contendo os seguintes relatórios:

- Relação de Trabalhadores

- Relação de Categorias

- Relação de Estabelecimentos

- Relação de Tipos de Valor

- Relação de Tomadores de Serviço

Além dos relatórios do FGTS Digital, a empresa deverá enviar a Guia do FGTS Digital - GFD e seu respectivo comprovante de pagamento.

Observar!

1. Se o código de barras da guia bate com o comprovante;

2. Se o valor da guia é o valor que foi pago no comprovante;

3. Se a competência corresponde ao mês da prestação dos serviços que está sendo verificado.

Resumo de Documentos - FGTS:

Relatório completo de FGTS do mês da prestação de serviços, ou do mês anterior;

Guia do FGTS Digital- GFD do mês da prestação de serviços, ou do mês anterior;

Comprovante de pagamento da Guia do FGTS do mês da prestação de serviços, ou do mês anterior.

INSS

A documentação relativa ao INSS consta nos relatórios da DCTFWeb:

- Recibo de Entrega da Declaração de Débitos e Créditos Tributários Federais Previdenciários

- RELATÓRIO DA DECLARAÇÃO COMPLETA

- RELATÓRIO DE CRÉDITOS

- RELATÓRIO DE DÉBITOS

- RELATÓRIO RESUMO DE CRÉDITOS

E, dependendo do caso, a empresa poderá apresentar também o RECIBO DE ENTREGA DA DECLARAÇÃO DE COMPENSAÇÃO:

- PER/DCOMP WEB

Se a empresa não possuir créditos a compensar, terá que realizar o recolhimento do INSS. Neste caso, deverá apresentar o Documento de Arrecadação de Receitas Federais - DARF e o seu respectivo comprovante de pagamento.

Observar!

1. Se o código de barras da guia bate com o comprovante;

2. Se o valor da guia é o valor que foi pago no comprovante;

3. Se a competência corresponde ao mês da prestação dos serviços que está sendo verificado.

Resumo de Documentos - INSS:

Relatório completo da DCTFWeb do mês da prestação do serviço, ou do mês anterior;

PER D/COMP Web (Se for o caso) do mês da prestação do serviço, ou do mês anterior;

DARF (Se for o caso)do mês da prestação do serviço, ou do mês anterior;

Comprovante de pagamento da DARF (Se for o caso) do mês da prestação do serviço, ou do mês anterior.

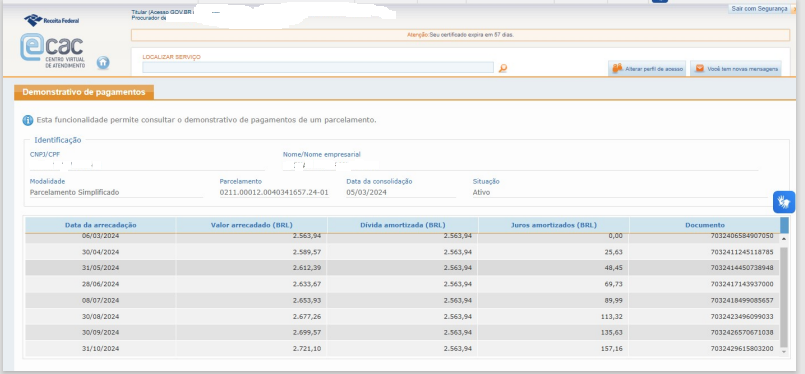

PARCELAMENTO

Existindo a situação em que a empresa apresente o parcelamento do INSS junto ao RFB, cabe a fiscalização acompanhar mês a mês se a obrigação vem sendo cumprida, solicitando os comprovantes ou relatórios de pagamento que são emitidos pela página do E-CAC.

A empresa pode fazer quantos parcelamentos forem permitidos pela RFB cabendo ao tomador (no caso o IFSP), somente acompanhar os pagamentos, enquanto perdurar o contrato.

O fato da empresa ter um ou mais parcelamentos ativos não é impeditivo para renovação de contrato ou de rescisão contratual, uma vez que cumprindo com os pagamentos, sua situação junto a RFB está regular.

Certidões de Regularidade

A fiscalização poderá emitir consulta ao Sicaf ou a empresa pode encaminhar as certidões de regularidade, conforme a IN 05/2017, Anexo VIII-B, 2.1, b, podendo ser elas:

- Consulta de regularidade CADIN Estadual e Municipal

- Certidão de Regularidade Fiscal Mobiliária

- Certidão de Débitos Tributários Não Inscritos na Dívida Ativa do Estado de São Paulo

- Certidão negativa ou positiva com efeitos de negativa de débitos relativos aos tributos federais e à dívida ativa da união

- Certidão Negativa de Débitos Tributários da Dívida Ativa do Estado de São Paulo

- Certidão Negativa Débitos Trabalhistas

- Certificado de Regularidade do FGTS

Na Reitoria, incluímos as certidões apresentadas pela empresa e:

Sicaf

Certidão Consolidada TCU

Certidão Negativa Correcional CGU

CADIN

RESCISÃO/FIM DO CONTRATO

Conforme a IN 05/2017, Anexo VIII-B, 2.1, d, as empresas deverão apresentar a seguinte documentação comprobatória:

d.1. termos de rescisão dos contratos de trabalho dos empregados prestadores de serviço, devidamente homologados, quando exigível pelo sindicato da categoria;

d.2. guias de recolhimento da contribuição previdenciária e do FGTS, referentes às rescisões contratuais;

d.3. extratos dos depósitos efetuados nas contas vinculadas individuais do FGTS de cada empregado dispensado;

d.4. exames médicos demissionais dos empregados dispensados.

Observar!

Item d.2: É possível emitir uma guia à parte de FGTS para a rescisão contratual. Porém, não é possível emitir uma guia de INSS.

Item d.4: Alguns casos, é possível dispensar o exame demissional: a) quando o funcionário é dispensado por justa causa; b) quando o funcionário realizou um exame médico ocupacional periódico em 135 dias anteriores (empresas de baixo risco) ou 90 dias anteriores (empresas de alto risco).

3. Fiscalização Técnica ( EM ELABORAÇÃO)

3. Fiscalização Técnica

A fiscalização técnica vai avaliar a execução do objeto contratado. A Instrução Normativa Seges Nº 05/2017 traz as competências do fiscal técnico, no Art. 40:

II - Fiscalização Técnica: é o acompanhamento com o objetivo de avaliar a execução do objeto nos moldes contratados e, se for o caso, aferir se a quantidade, qualidade, tempo e modo da prestação dos serviços estão compatíveis com os indicadores de níveis mínimos de desempenho estipulados no ato convocatório, para efeito de pagamento conforme o resultado, podendo ser auxiliado pela fiscalização de que trata o inciso V deste artigo;

O Art. 19, do Decreto 11.246/2022, que regulamentou a atuação dos agentes de contratação e equipe de apoio, traz uma redação similar:

II - fiscalização técnica - o acompanhamento do contrato com o objetivo de avaliar a execução do objeto nos moldes contratados e, se for o caso, aferir se a quantidade, a qualidade, o tempo e o modo da prestação ou da execução do objeto estão compatíveis com os indicadores estabelecidos no edital, para fins de pagamento, conforme o resultado pretendido pela administração, com o eventual auxílio da fiscalização administrativa;

De acordo com o manual de Licitações e Contratos do TCU:

O fiscal técnico é responsável por acompanhar a execução do contrato prevista no modelo de execução do objeto e garantir que as exigências de caráter técnico do objeto sejam cumpridas, assegurando os melhores resultados para a Administração[2]. Para tanto, avalia o cumprimento das rotinas de execução, a quantidade, a qualidade e o desempenho da prestação, por meio dos procedimentos e indicadores estabelecidos no modelo de gestão do contrato.

O foco da fiscalização técnica é, portanto, a obtenção do objeto propriamente dito, de modo a verificar se a obra, os serviços ou os produtos foram entregues de acordo com os parâmetros do contrato ou se a etapa de obra ou serviço estão de acordo com as cláusulas do contrato, sempre à luz da necessidade que desencadeou a contratação.

Compras

O setor responsável pelo recebimento de materiais e bens na Reitoria é o Almoxarifado. Entretanto, o recebimento do objeto é realizado pelo requisitante ou fiscal técnico. Após a conferência dos bens ou materiais entregues, e, estando eles em conformidade com o que foi planejado, realizará o ateste no sistema Comprasnet Contratos, com a inclusão do Instrumento de Cobrança. Imprimir a página e incluir no processo de pagamento.

Contratos por escopo

A equipe de fiscalização deverá acompanhar a execução do serviço. Ao término, caso o serviço tenha sido realizado em conformidade com o planejado, o fiscal deverá realizar o recebimento do serviço, por meio do ateste no sistema Comprasnet Contratos, com a inclusão do Instrumento de Cobrança. Imprimir a página e incluir no processo de pagamento.

Antes de ser formalmente designado, o fiscal deve ser informado sobre sua indicação e atribuições[3], além de ter acesso a todos os documentos da contratação essenciais à fiscalização. É importante lembrar que ele pode ser pessoalmente responsabilizado por decisões ou opiniões técnicas em caso de dolo ou erro grosseiro[4].

Em se tratando de obras e serviços, o fiscal técnico deve realizar o recebimento provisório por meio de termo detalhado, quando verificado o cumprimento das exigências de caráter técnico[5].

Em contratos de fornecimento de bens, o recebimento provisório é realizado de forma sumária, no ato de entrega dos produtos, para posterior recebimento definitivo, quando verificada a conformidade do material com as especificações previstas no contrato[6].

Se for constatada qualquer inexatidão ou irregularidade, o fiscal deve notificar o contratado para a correção, determinando o prazo para a correção[7]. Na hipótese de não correção ou repetição das irregularidades, o fiscal pode rejeitar, total ou parcialmente, o recebimento do objeto e indicar a necessidade de abertura de processo sancionatório[8].

Adicionalmente, se previsto no contrato, a rejeição parcial em virtude de descumprimento de meta ou do nível mínimo de serviço acordado pode implicar adequação do valor a ser pago ao contratado, com glosa no pagamento, sem prejuízo das sanções cabíveis[9].

A Lei 14.133/2021 não estabelece um prazo máximo para o recebimento provisório de obras e serviços após a comunicação do contratado, como previa a legislação anterior[10]. Isso dá mais flexibilidade à Administração para definir prazos de acordo com a complexidade do objeto. No entanto, é importante que esse prazo seja determinado durante a fase de planejamento[11] e que seja razoável.

Prazos muito longos podem desencorajar potenciais competidores na licitação e resultar em aumento dos preços ofertados, devido à necessidade dos fornecedores de disporem de capital de giro maior para efetuar pagamentos decorrentes da execução contratual antes de receber o pagamento da Administração.

Se a avaliação da qualidade do objeto exigir ensaios, testes e provas de acordo com normas técnicas oficiais, os custos desses testes serão de responsabilidade do contratado, a menos que o edital ou ato normativo especifique o contrário[12]. Além disso, se previsto no edital, a Administração poderá exigir certificação por uma organização independente acreditada pelo Instituto Nacional de Metrologia, Qualidade e Tecnologia (Inmetro) como condição para aceitação do objeto[13].

As ocorrências relacionadas à execução do contrato devem ser anotadas no histórico de gerenciamento do contrato, com a descrição do que for necessário para a regularização das faltas ou dos defeitos observados[14]. Todos os eventos relacionados à fiscalização devem ser registrados, inclusive as substituições do fiscal titular.

Quaisquer ocorrências que possam inviabilizar a execução do contrato nas datas estabelecidas ou situações que demandem decisão ou adoção de medidas que ultrapassem a competência do fiscal devem ser comunicadas a seus superiores (ou ao gestor do contrato), em tempo hábil para a adoção das medidas convenientes[15].

É dever do contratado facilitar a fiscalização, permitir amplo acesso ao objeto em execução e atender prontamente às solicitações da Administração[16].