GESTÃO E FISCALIZAÇÃO - Passo a Passo

Passo a passo da gestão e fiscalização dos contratos de aquisições, de serviços por escopo, serviços continuados sem dedicação exclusiva de mão de obra e serviços continuados com dedicação exclusiva de mão de obra. É um tutorial, com as telas do Suap e Comprasnet Contratos.

- 1. Primeiros passos da fiscalização

- 2. Fluxos da fiscalização

- 3. Orientações simplificadas aos fiscais de contratos

- 4. Processo de Pagamento

- 5. Ateste no Comprasnet Contratos

- 6. Perguntas Frequentes (EM ELABORAÇÃO)

1. Primeiros passos da fiscalização

1. Primeiros passos da fiscalização

Se o fiscal faz parte da equipe de planejamento da aquisição ou da contratação, ele já terá o acúmulo de conhecimento suficiente para realizar a fiscalização. Entretanto, com recursos limitados, nem sempre isso é possível, e alguns servidores acabam sendo nomeados fiscais sem terem ciência do objeto contratado. Em outros casos, um mesmo servidor acumula as funções de fiscal administrativo, fiscal técnico e gestor do contrato.

Quais as atribuições de cada fiscal?

De acordo com Art. 40, da IN 05/2017:

I - Gestão da Execução do contrato: é a coordenação das atividades relacionadas à fiscalização técnica, administrativa, setorial e pelo público usuário, bem como dos atos preparatórios à instrução processual e ao encaminhamento da documentação pertinente ao setor de contratos para formalização dos procedimentos quanto aos aspectos que envolvam a prorrogação, alteração, reequilíbrio, pagamento, eventual aplicação de sanções, extinção dos contratos, dentre outros;

II - Fiscalização Técnica: é o acompanhamento com o objetivo de avaliar a execução do objeto nos moldes contratados e, se for o caso, aferir se a quantidade, qualidade, tempo e modo da prestação dos serviços estão compatíveis com os indicadores de níveis mínimos de desempenho estipulados no ato convocatório, para efeito de pagamento conforme o resultado, podendo ser auxiliado pela fiscalização de que trata o inciso V deste artigo;

III - Fiscalização Administrativa: é o acompanhamento dos aspectos administrativos da execução dos serviços nos contratos com regime de dedicação exclusiva de mão de obra quanto às obrigações previdenciárias, fiscais e trabalhistas, bem como quanto às providências tempestivas nos casos de inadimplemento;

IV - Fiscalização Setorial: é o acompanhamento da execução do contrato nos aspectos técnicos ou administrativos quando a prestação dos serviços ocorrer concomitantemente em setores distintos ou em unidades desconcentradas de um mesmo órgão ou entidade; e

V - Fiscalização do Público Usuário: é o acompanhamento da execução contratual por pesquisa de satisfação junto ao usuário, com o objetivo de aferir os resultados da prestação dos serviços, os recursos materiais e os procedimentos utilizados pela contratada, quando for o caso, ou outro fator determinante para a avaliação dos aspectos qualitativos do objeto.

Os primeiros passos da fiscalização de contrato são:

1) Leitura do Termo de Referência: documento que descreve tudo que é importante relativo à contratação. Atenção aos itens:

Modelo de Gestão do Contrato e Critérios de Medição;

Obrigações da Contratante;

Obrigações da Contratada; e

Controle e Fiscalização da Execução

2) Acessar o sistema Contratos 4.0 para se familiarizar com ele, testar se a senha funciona

3) Separar um dia para fazer esse acompanhamento. Anotar num caderno/Word as ocorrências verificadas e as providências tomadas

4) Gestor de Contratos: pode elaborar uma planilha de controle (Modelo no Drive: CONTROLE DE FISCALIZAÇÃO)

5) Fiscalização técnica: Acompanhar a execução dos serviços. No caso de haver alguma ocorrência, pedir para a empresa solucionar, dando prazo para resolução. Abrir o processo de pagamento, preencher IMR e ateste provisório:

Tipo de documento: Termo

Modelo de documento: CONTRATO: FISCALIZAÇÃO CTFIS 06.02 – TERMO CIRCUNSTANCIADO DE ATESTE PROVISÓRIO DE SERVIÇOS – FISCAL TÉCNICO

6) Fiscalização administrativa: Receber a documentação enviada pela empresa, relativo ao período da prestação de serviços

(mês). Instruir o processo de pagamento com a documentação enviada pela empresa. Preencher o ateste provisório:

Tipo de documento: Termo

Modelo de documento: CONTRATO: FISCALIZAÇÃO CTFIS 06.01 – TERMO CIRCUNSTANCIADO DE ATESTE

PROVISÓRIO – FISCAL ADMINISTRATIVO

2. Fluxos da fiscalização

2. Fluxos Simplificados da Fiscalização

Para as contratações realizadas pela Reitoria do IFSP, temos as seguintes situações:

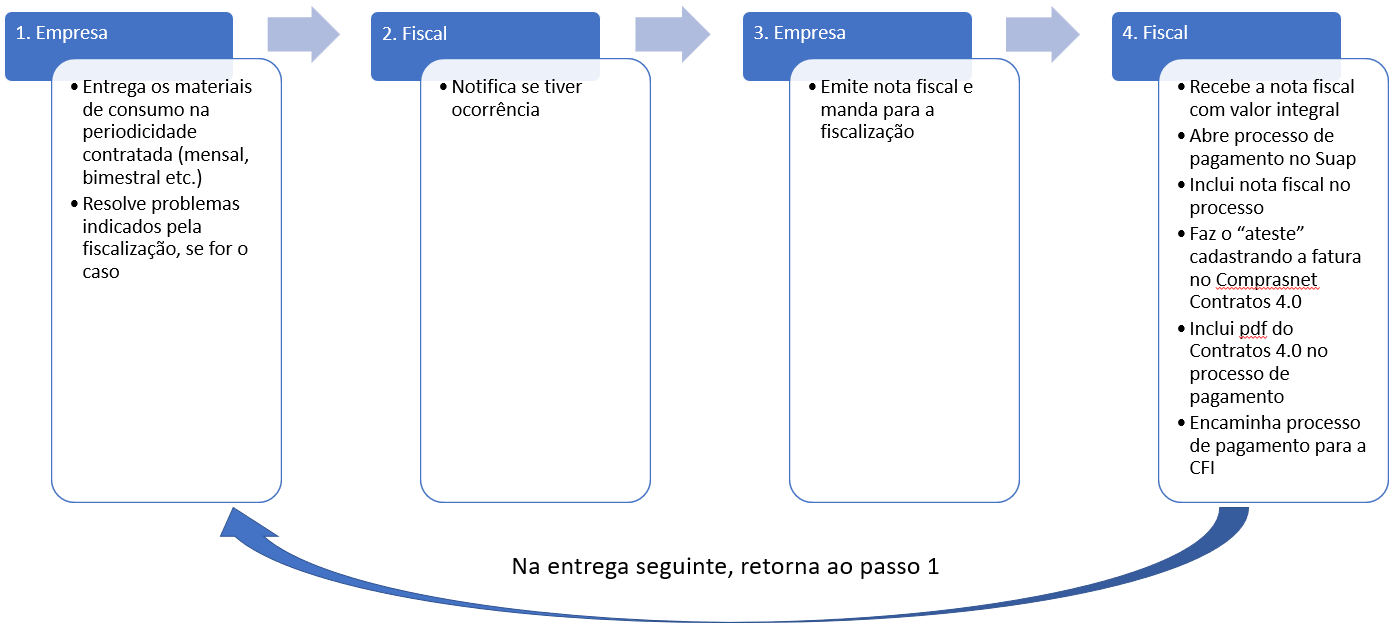

2.1. AQUISIÇÕES COM ENTREGA RECORRENTE

2.2. AQUISIÇÕES COM ENTREGA ÚNICA

2.3. SERVIÇOS NÃO CONTINUADOS (POR ESCOPO)

2.4. SERVIÇOS CONTINUADOS SEM MÃO DE OBRA EM DEDICAÇÃO EXCLUSIVA

2.5. SERVIÇOS CONTINUADOS COM MÃO DE OBRA EM DEDICAÇÃO EXCLUSIVA

2.6. CONCESSÃO DE USO DE ESPAÇO FÍSICO

Será elaborado em conjunto com o GT de Mapeamento.

3. Orientações simplificadas aos fiscais de contratos

3. Orientações simplificadas aos fiscais de contratos

Após a leitura dos instrumentos da contratação, em especial o Termo de Referência e o Termo de Contrato, a equipe de fiscalização iniciará sua atuação, com o início da vigência contratual. Os serviços passarão a ser prestados, ou iniciará o prazo para entrega dos materiais ou bens adquiridos. Para os diferentes tipos de contratações, a Coordenadoria de Contratos da Reitoria elaborou as seguintes orientações, de maneira simplificada:

3.1. AQUISIÇÕES

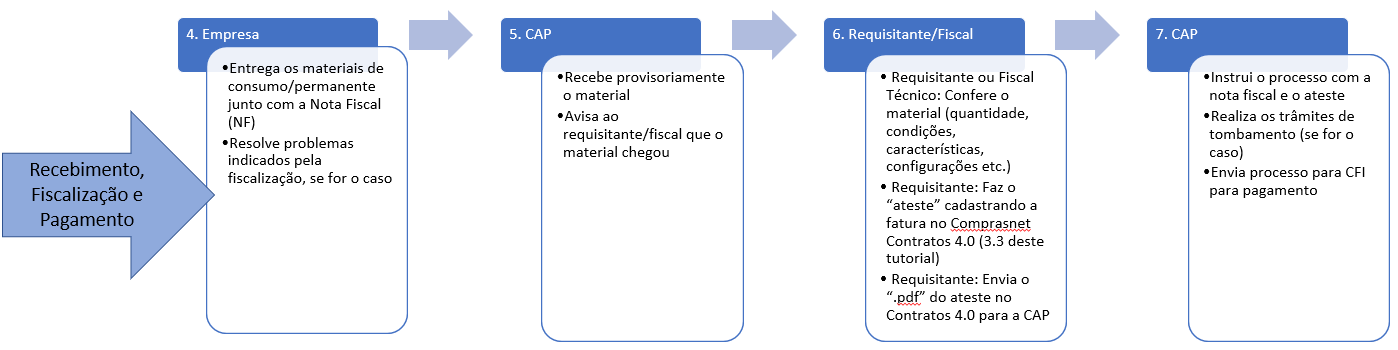

A fiscalização ou o requisitante deverá avaliar o material entregue, se ele está em conformidade com o que foi descrito no Termo de Referência. Estando em desconformidade, deverá acionar a empresa para que esta promova a substituição, estipulando um prazo para a sua resolução. O requisitante/fiscal deverá formalizar (por e mail, notificação, ofício), enviar para a empresa o pedido de solução e encaminhar com cópia para CAP-PRA realizar o acompanhamento.

Se a empresa não entregar os materiais no prazo estipulado, ou não resolver os problemas apontados pela fiscalização técnica, será necessário avaliar a necessidade de aplicação de sanções e rescindir o contrato. Para isto, acionar a Coordenadoria de Processos Administrativos Contratuais (CPAC-PRA) para melhores orientações.

Em caso de qualquer necessidade de adequação do contrato (acréscimo/supressão/alteração), deverá acionar o Setor de Contratos.

Se houver inexecução dos serviços contratados, esgotadas todas as tentativas de resolução, será necessário avaliar a possibilidade de aplicação de sanção e rescindir o contrato. Para isso, verificar com a Coordenadoria de Processos Administrativos Contratuais (CPAC-PRA) os procedimentos.

3.2. SERVIÇOS NÃO CONTINUADOS (POR ESCOPO)

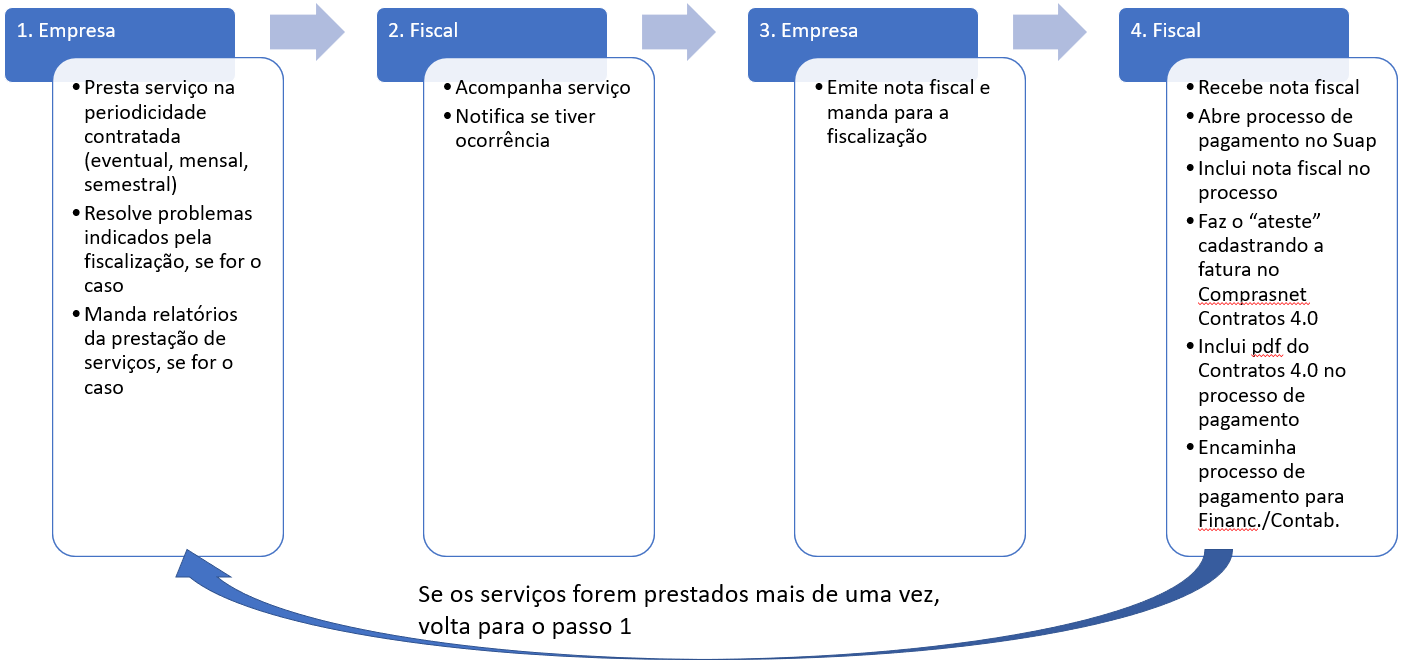

Dependendo do tipo de serviço (dedetização e desinfecção, por exemplo), programar as execuções dos serviços preferencialmente em dias em que o campus estiver vazio, verificando a possibilidade de um servidor acompanhar a execução dos serviços.

No caso de haver alguma ocorrência, pedir para a empresa solucionar, dando prazo para resolução.

Não havendo ocorrências, receber a nota fiscal para a empresa, com valor total proporcional da prestação de serviços.

Abrir um processo de pagamento no Suap.

A fiscalização deverá ser acionada em caso de ocorrer alguma das faltas indicadas no Termo de Referência (se for o caso). Ela é responsável por avaliar se o serviço foi executado de acordo com o que foi contratado.

Em caso de qualquer necessidade de adequação do contrato (acréscimo/supressão/alteração), a fiscalização deverá acionar o Setor de Contratos.

Se houver inexecução dos serviços contratados, esgotadas todas as tentativas de resolução, será necessário avaliar a possibilidade de aplicação de sanção e rescindir o contrato. Para isso, verificar com a Coordenadoria de Processos Administrativos Contratuais (CPAC-PRA) os procedimentos.

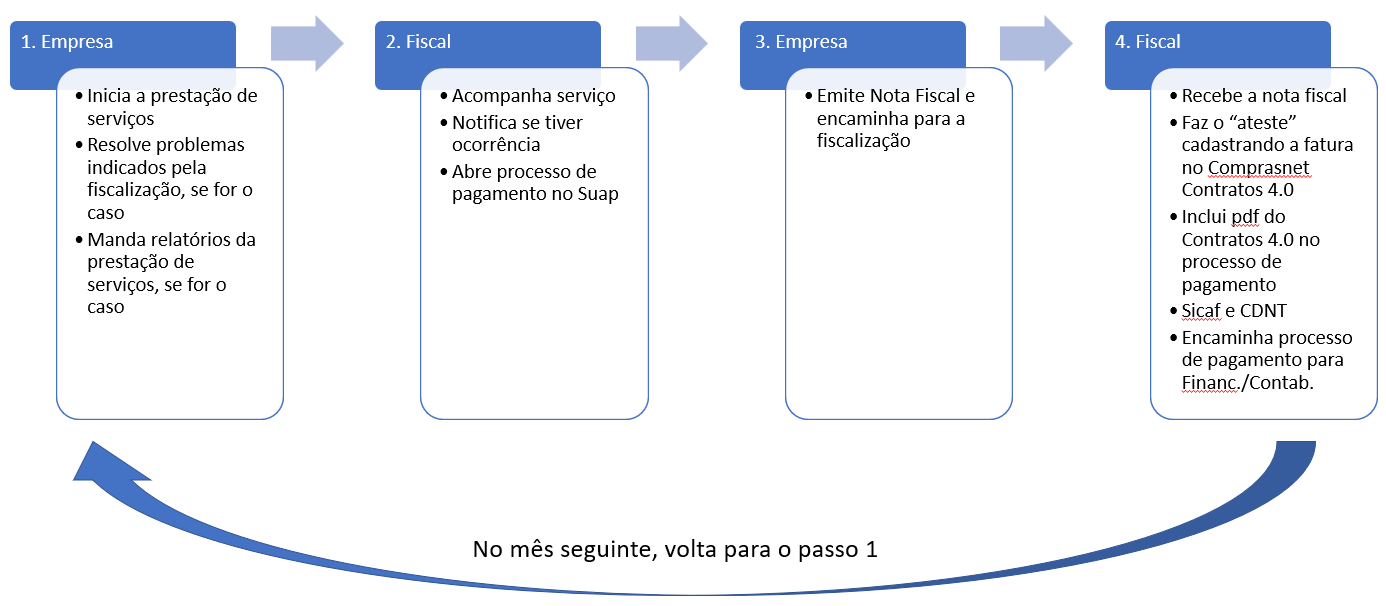

3.2. SERVIÇOS CONTINUADOS SEM MÃO DE OBRA EM DEDICAÇÃO EXCLUSIVA

Acompanhar a execução dos serviços, e, se necessário, manter um registro de ocorrências, num caderno/Word/sistema Comprasnet Contratos.

No caso de haver alguma ocorrência, pedir para a empresa solucionar, dando prazo para resolução.

Abrir o processo de pagamento, preencher IMR* (se for o caso), mandar o processo de pagamento para Financeiro

A fiscalização técnica deverá ser acionada, por meio de procedimento próprio a ser indicado pela fiscalização (abertura de chamado, ligação, protocolo, e-mail), se ocorrer algum problema na execução dos serviços.

Verificada alguma desconformidade no serviço ou na entrega de materiais (para os contratos de serviço com fornecimento de insumos), a fiscalização técnica deverá notificar a empresa, dando prazo para correção.

Em caso de qualquer necessidade de adequação do contrato, deverá acionar o Setor de Contratos.

Se houver inexecução dos serviços contratados, esgotadas todas as tentativas de resolução, será necessário avaliar a possibilidade de aplicação de sanção e rescindir o contrato. Para isso, verificar com a Coordenadoria de Processos Administrativos Contratuais (CPAC-PRA) os procedimentos.

3.2.1. PRORROGAÇÃO DE PRAZO

Quando o contrato estiver próximo do fim da vigência o gestor de contratos vai mandar um ofício pedindo para a fiscalização se manifestar sobre a prorrogação de prazo = renovação do contrato. (Utilizar o Roteiro 002 CTADP – SERV CONT SEM DEDICAÇÃO MO)

A fiscalização técnica deverá responder com o documento

Tipo de documento: Relatório de Atividade – Geral

Modelo de documento: CONTRATO: ADITAMENTO CTADP 03 – RELATÓRIO DA FISCALIZAÇÃO – PRORROGAÇÃO DE PRAZO

Se a fiscalização achar pertinente, pode realizar uma pesquisa de preços via Painel de Preços/Fonte de Preços, e elaborar a análise crítica:

Tipo de Documento: Estudo

Modelo de documento: CONTRATO: FISCALIZAÇÃO CTFIS 02 – ANÁLISE CRÍTICA DA PESQUISA DE PREÇOS

OBS.: Sempre que for aberto novo processo, relacionar o processo original de contratação.

3.2.2. REAJUSTE

Verificar no Termo de Referência (TR) as regras relativas ao reajuste.

Se constar no TR que a empresa deverá encaminhar solicitação de reajuste, no ato da prorrogação de prazo, a empresa deve enviar o ofício com a concordância da prorrogação da vigência do contrato e solicitar o reajuste junto;

Se não constar a necessidade do pedido da empresa, a Administração deverá conceder o reajuste de ofício.

OBS.: Sempre que for aberto novo processo, relacionar o processo original de contratação.

3.2.3. ALTERAÇÕES (ADITAMENTOS) - Se for o caso

Caso seja necessária alguma alteração no contrato, o gestor de contratos vai mandar um ofício pedindo para a fiscalização se manifestar sobre a alteração, ou a própria fiscalização poderá enviar um ofício ao gestor com as justificativas da necessidade de alteração. (Utilizar Roteiro 005 – CTADV)

A fiscalização poderá utilizar o modelo de documento “CTADP 03”, alterando a fundamentação legal e incluindo as justificativas da necessidade de alterar o contrato.

Tipo de Documento: Relatório de Atividade – Geral

Modelo de Documento: CONTRATO: ADITAMENTO CTADP 03 – RELATÓRIO DA FISCALIZAÇÃO – PRORROGAÇÃO DE PRAZO

OBS.: Sempre que for aberto novo processo, relacionar o processo original de contratação.

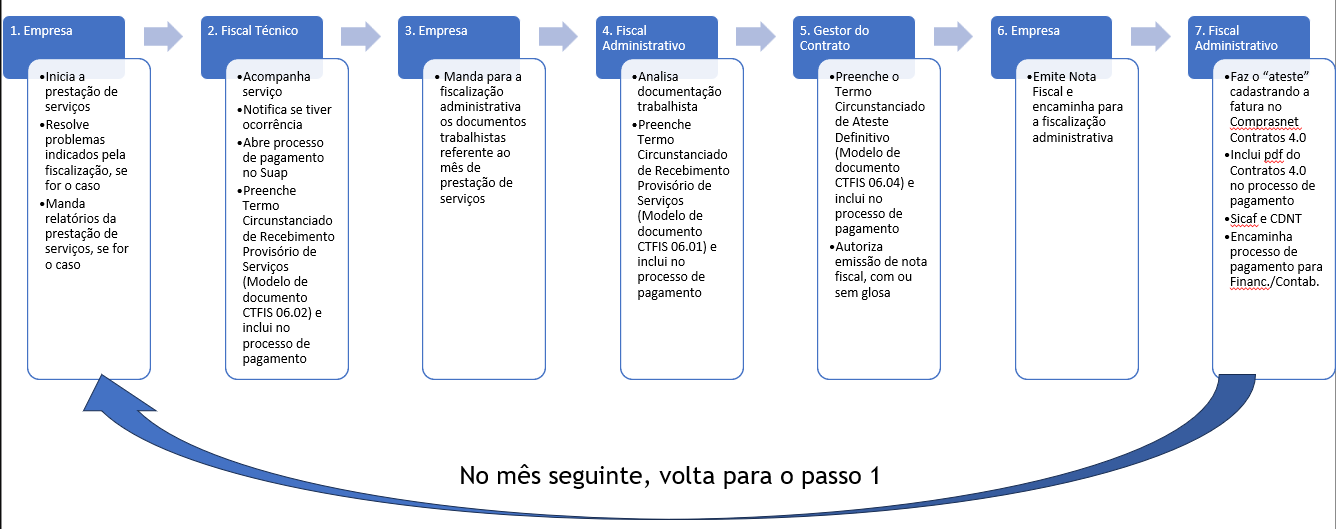

3.3. SERVIÇOS CONTINUADOS COM MÃO DE OBRA EM DEDICAÇÃO EXCLUSIVA

Fiscalização técnica:

Acompanhar a execução dos serviços, e, se necessário, manter um registro de ocorrências, num caderno/Word/sistema Comprasnet Contratos.

No caso de haver alguma ocorrência, pedir para a empresa solucionar, dando prazo para resolução.

Abrir o processo de pagamento, preencher IMR* e ateste provisório:

Tipo de documento: Termo

Modelo de documento: CONTRATO: FISCALIZAÇÃO CTFIS 06.02 – TERMO CIRCUNSTANCIADO DE ATESTE PROVISÓRIO DE SERVIÇOS – FISCAL TÉCNICO

Fiscalização administrativa:

Receber a documentação enviada pela empresa, relativo ao período da prestação de serviços (mês)

Instruir o processo de pagamento com a documentação enviada pela empresa

Preencher o ateste provisório:

Tipo de documento: Termo

Modelo de documento: CONTRATO: FISCALIZAÇÃO CTFIS 06.01 – TERMO CIRCUNSTANCIADO DE ATESTE PROVISÓRIO – FISCAL ADMINISTRATIVO

Na ocorrência de algum problema, a fiscalização técnica deverá ser acionada, por meio de procedimento próprio a ser indicado pela fiscalização (abertura de chamado, ligação, protocolo, e-mail).

Verificada alguma desconformidade no serviço ou na entrega de materiais (para os contratos de serviço com fornecimento de insumos), a fiscalização técnica deverá notificar a empresa, dando prazo para correção.

Em caso de qualquer necessidade de adequação do contrato, deverá acionar o Setor de Contratos.

Se houver inexecução dos serviços contratados, esgotadas todas as tentativas de resolução, será necessário avaliar a possibilidade de aplicação de sanção e rescindir o contrato. Para isso, verificar com a Coordenadoria de Processos Administrativos Contratuais (CPAC-PRA) os procedimentos.

3.3.1. PRORROGAÇÃO DE PRAZO

Quando o contrato estiver próximo do fim da vigência, o gestor de contratos vai mandar um ofício pedindo para a fiscalização se manifestar sobre a prorrogação de prazo = renovação do contrato. (Utilizar o Roteiro 001 CTADP – SERV CONT COM DEDICAÇÃO MO)

A fiscalização técnica deverá responder com o documento

Tipo de documento: Relatório de Atividade – Geral

Modelo de documento: CONTRATO: ADITAMENTO CTADP 03 – RELATÓRIO DA FISCALIZAÇÃO – PRORROGAÇÃO DE PRAZO

Se a fiscalização achar pertinente, pode realizar uma pesquisa de preços via Banco de Preços, e realizar análise crítica

Tipo de Documento: Estudo

Modelo de documento: CONTRATO: FISCALIZAÇÃO CTFIS 02 – ANÁLISE CRÍTICA DA PESQUISA DE PREÇOS

3.3.2. REPACTUAÇÕES

A empresa deverá enviar um ofício para o IFSP, assim que a Convenção Coletiva de Trabalho (CCT) for HOMOLOGADA no Ministério do Trabalho, requerendo a repactuação

A empresa deverá encaminhar as planilhas de custos com os novos valores indicados na CCT

A fiscalização administrativa abre o processo de repactuação no Suap, relaciona ao processo original de contratação, inclui os documentos, realiza as análises pertinentes e envia para a PRF. (Utilizar o Roteiro 007 – CTREP)

3.3.3. ALTERAÇÕES (ADITAMENTOS) - Se for o caso

Caso seja necessária alguma alteração no contrato, o gestor de contratos vai mandar um ofício pedindo para a fiscalização se manifestar sobre a alteração, ou a própria fiscalização poderá enviar um ofício ao gestor com as justificativas da necessidade de alteração. (Utilizar Roteiro 005 – CTADV)

A fiscalização poderá utilizar o modelo de documento “CTADP 03”, alterando a fundamentação legal e incluindo as justificativas da necessidade de alterar o contrato.

Tipo de Documento: Relatório de Atividade – Geral

Modelo de Documento: CONTRATO: ADITAMENTO CTADP 03 – RELATÓRIO DA FISCALIZAÇÃO – PRORROGAÇÃO DE PRAZO

* Algumas contratações têm o IMR: Instrumento de Medição de Resultado. Ele consta como anexo do Termo de Referência, e possui os critérios para medição, ou seja, os níveis esperados de qualidade dos serviços e as respectivas adequações de pagamento, conforme IN 05/2017.

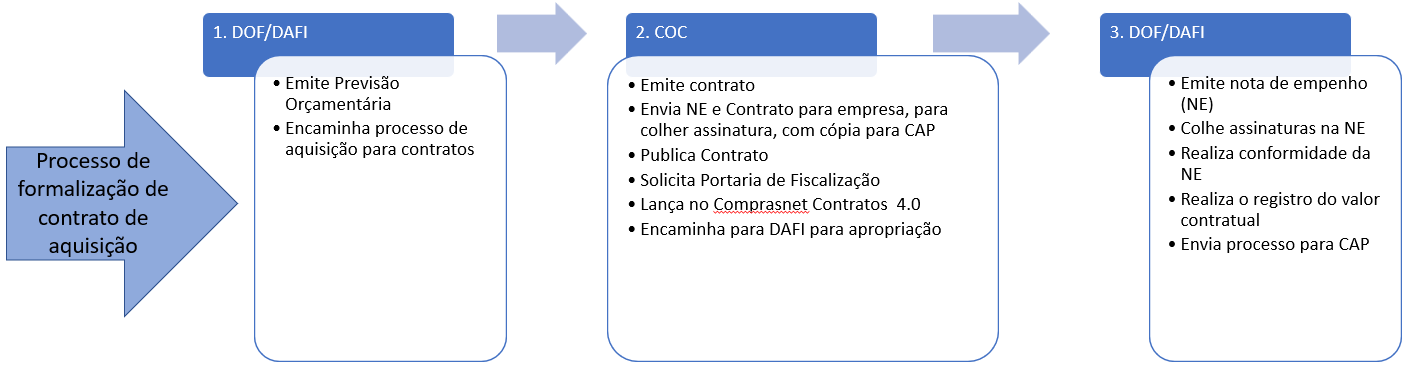

4. Processo de Pagamento

4. Processo de Pagamento

Para as aquisições, os contratos de fornecimentos mensais, os contratos por escopo e os contratos de serviços continuados sem mão de obra em dedicação exclusiva, a fiscalização pode abrir um processo exclusivo para o incluir a documentação para pagamento e relacionar ao processo original da licitação.

Para os serviços com mão de obra em dedicação exclusiva, abrir um processo de pagamento por mês. sem esquecer de relacionar ao processo original da licitação.

4.1. ABRIR PROCESSO DE PAGAMENTO NO SUAP

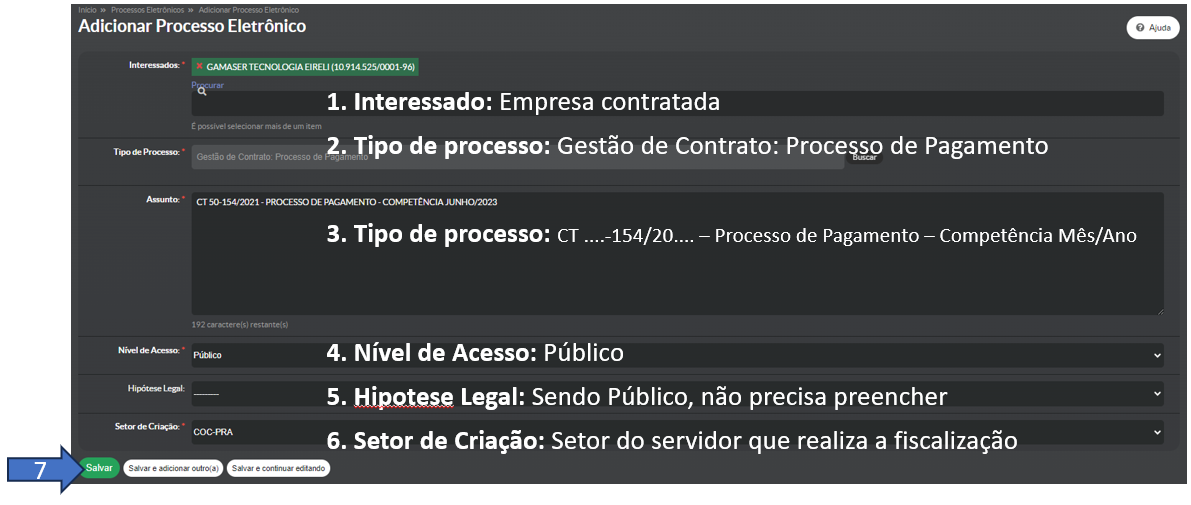

Abrir processo de pagamento no Suap

O sistema abrirá a página com todos os processos criados pelo servidor. Em seguida, clicar no botão "Adicionar Processo Eletrônico":

O Suap abrirá a página para incluir as informações do processo de pagamento e do contrato. Em seguida, clicar no botão "Salvar":

Processo de pagamento aberto e pronto para receber os documentos da fiscalização.

Relacionar processo de pagamento ao processo original no Suap

Relacionar o processo de pagamento ao da licitação é importante para facilitar a localização dos documentos.

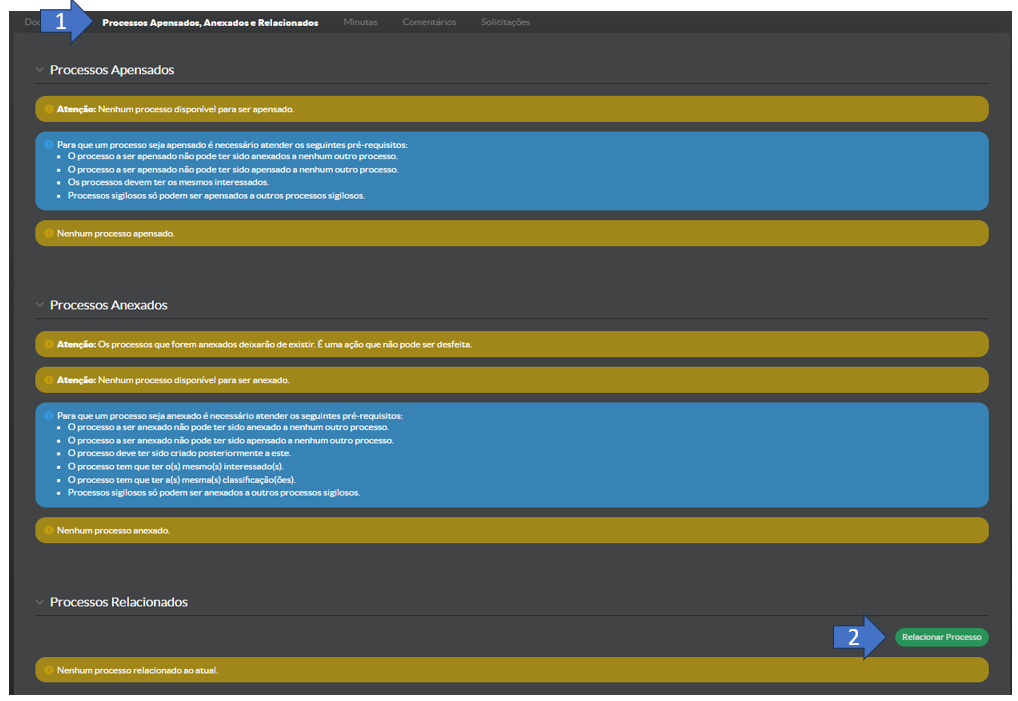

Primeiro, na parte inferior do processo, clicar na aba "Processos Apensados, Anexados e Relacionados". Em seguida, clicar no botão "Relacionar Processo".

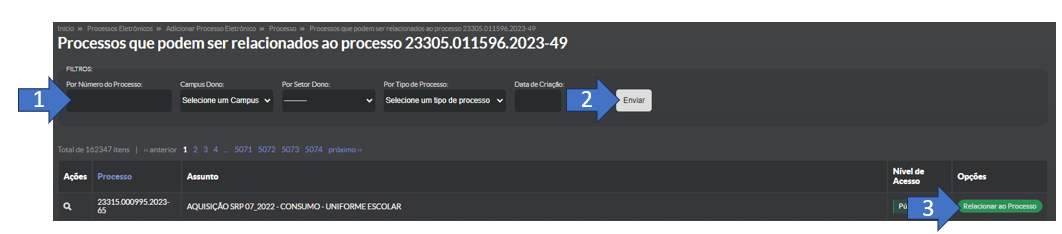

O sistema vai abrir a página contendo os processos passíveis de serem relacionados. Digitar na barra de busca o número do processo da licitação, clicar no botão "Enviar". O sistema vai localizar o processo de contratação. Em seguida, clicar no botão "Relacionar ao Processo".

O sistema vai apresentar a mensagem de confirmação de que o processo da licitação foi relacionado ao processo de pagamento.

4.2. INSTRUIR O PROCESSO DE PAGAMENTO

Para os diferentes tipos de contratação, sugerimos os seguintes procedimentos:

4.2.1. Aquisições e serviços sem mão de obra em dedicação exclusiva

Para as aquisições, os contratos de fornecimentos mensais, os contratos por escopo e os contratos de serviços continuados sem mão de obra em dedicação exclusiva, é possível utilizar um único processo eletrônico de pagamento. Para esse tipo de contratação, a documentação necessária é: a nota fiscal e o ateste no Comprasnet Contratos.

4.2.2. Serviços com mão de obra em dedicação exclusiva

Para os serviços com mão de obra em dedicação exclusiva, é necessário abrir um processo eletrônico de pagamento por mês de execução de serviços. Isso porque a quantidade de documentos encaminhada para fins de recebimento dos serviços é muito grande. A empresa deve enviar toda documentação trabalhista referente ao mês da prestação dos serviços, e as guias de pagamento dos tributos de caráter trabalhista devem estar quitadas.

Normalmente, a documentação trabalhista apresentada pelas empresas é a seguinte:

-

-

- Cartão de ponto

- Folha de pagamento

- Holerites

- Comprovantes de depósitos de salários, realizados em ..... /..../......

- Comprovante de disponibilização de VA e VR em ..... /..../......

- Relatório da DCTWeb e demais documentos relacionados, como Resumo de créditos e débitos, Recibo da entrega da declaração, Extrato de Processamento

- Guia e comprovante de recolhimento do FGTS

- Guia e comprovante de recolhimento do INSS (se não houver saldo a compensar)

- Relação dos Trabalhadores - RE no arquivo SEFIP

- Resumo do Fechamento - Tomador de serviços/obra - Modalidade "Branco"

- Resumo das Informações à Previdência Social

- Relação de tomador/obra

- Relatório analítico da GRF (FGTS)

- Relatório analítico da GPS (INSS)

- Protocolo de envio de arquivos "CONECTIVIDADE SOCIAL"

- Certidões de regularidade fiscais

- Podemos tirar o Sicaf e Certidão Consolidada TCU

-

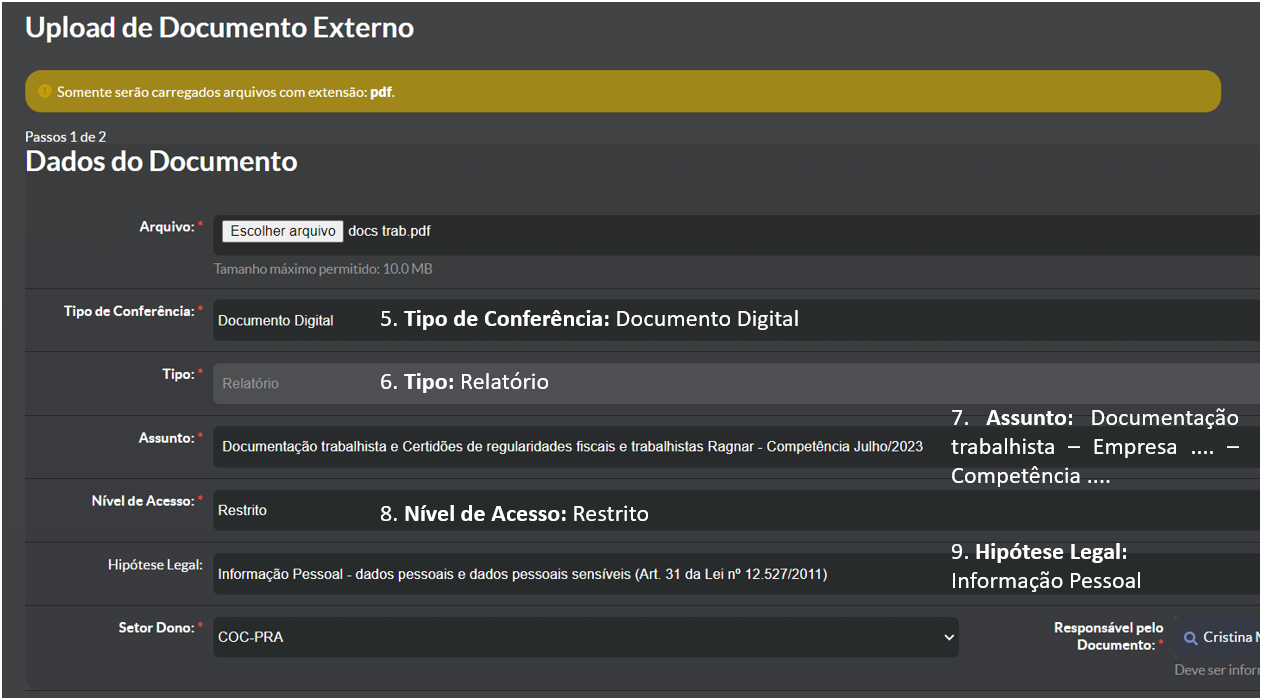

Toda essa documentação pode ser compactada em um único arquivo ".pdf", e incluída no Suap, com acesso "Restrito", em virtude das informações pessoais e dados sensíveis.

O sistema Suap oferece a possibilidade de elaborar documentos para inclusão nos processos, os quais chamamos de documentos internos, e também, de realizar o upload de documentos criados fora dele, que chamamos de documentos externos.

Para instrução processual, seguem os tutoriais para inclusão de documentos internos e externos:

INCLUSÃO DE DOCUMENTO EXTERNO AO SUAP

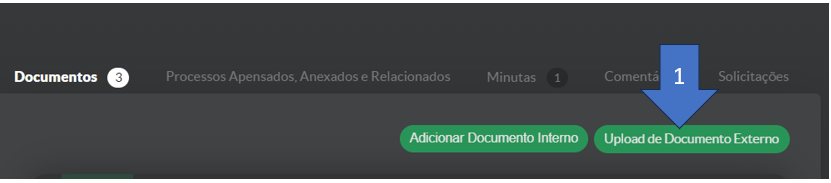

No processo de pagamento do serviço que será atestado, na aba Documentos, localizar o botão "Upload de Documento Externo".

O sistema abrirá a página para inclusão do documento externo.

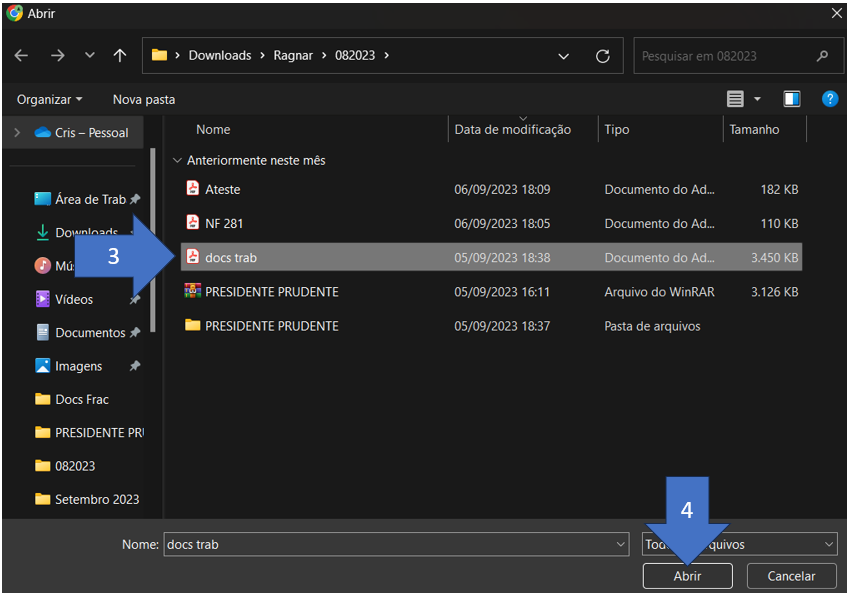

Clicar no botão "Escolher arquivo". O sistema abrirá a caixa de diálogo para selecionar o arquivo ".pdf" salvo em sua máquina. Localizar o arquivo, clicar uma vez sobre o arquivo desejado e clicar em "Abrir" (ou duplo clique sobre o arquivo desejado).

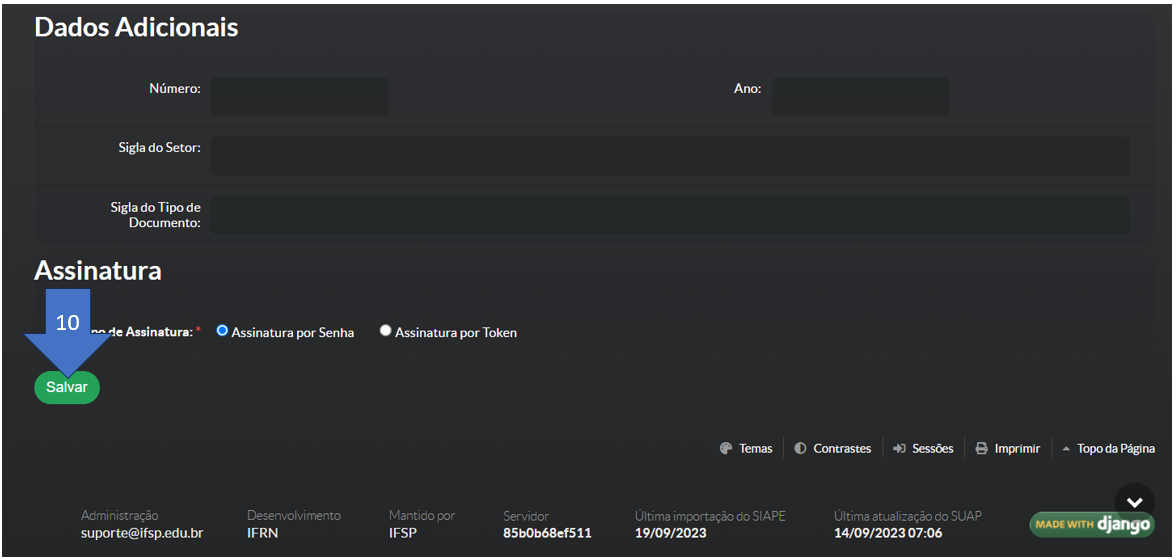

Em seguida, é necessário preencher os campos para inclusão do documento. Em seguida, clicar no botão "Salvar":

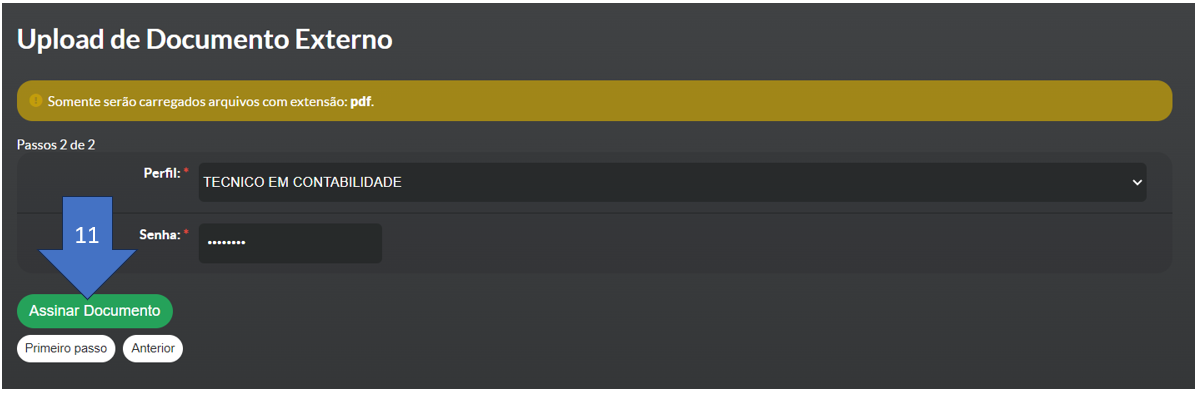

O sistema abrirá a página para selecionar o perfil do signatário e para preenchimento da senha (a mesma senha de acesso ao Suap). Clicar em "Assinar Documento":

O sistema vai confirmar a inclusão do documento com a mensagem "Documento anexado com sucesso":

O documento externo passará a figurar no processo:

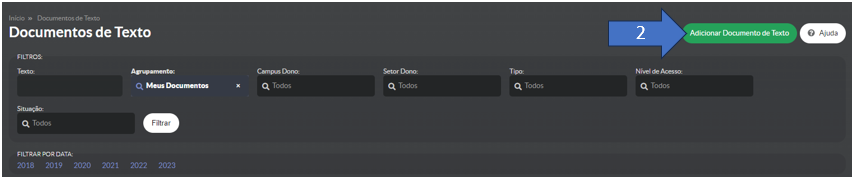

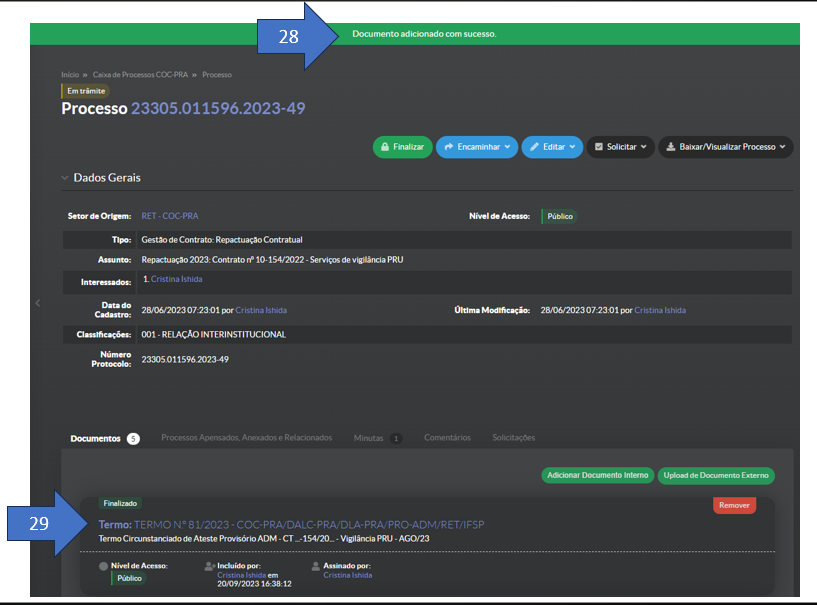

INCLUSÃO DE TERMO CIRCUNSTANCIADO DE ATESTE NO SUAP

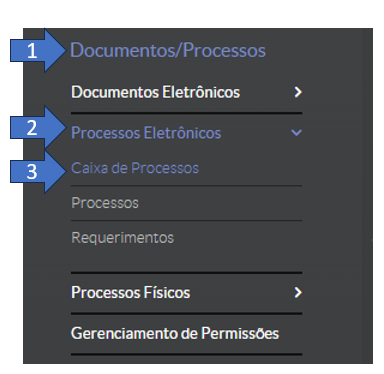

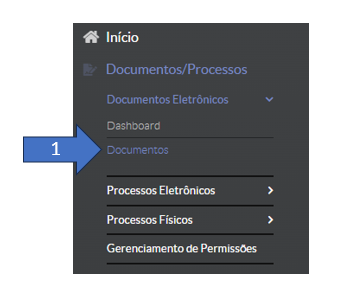

No menu lateral esquerdo, acessar o módulo Documentos/Processos. Clicar em Documentos Eletrônicos, em seguida, clicar em Documentos.

O sistema abrirá a página de inclusão de documentos eletrônicos. Clicar no botão "Adicionar Documento de Texto".

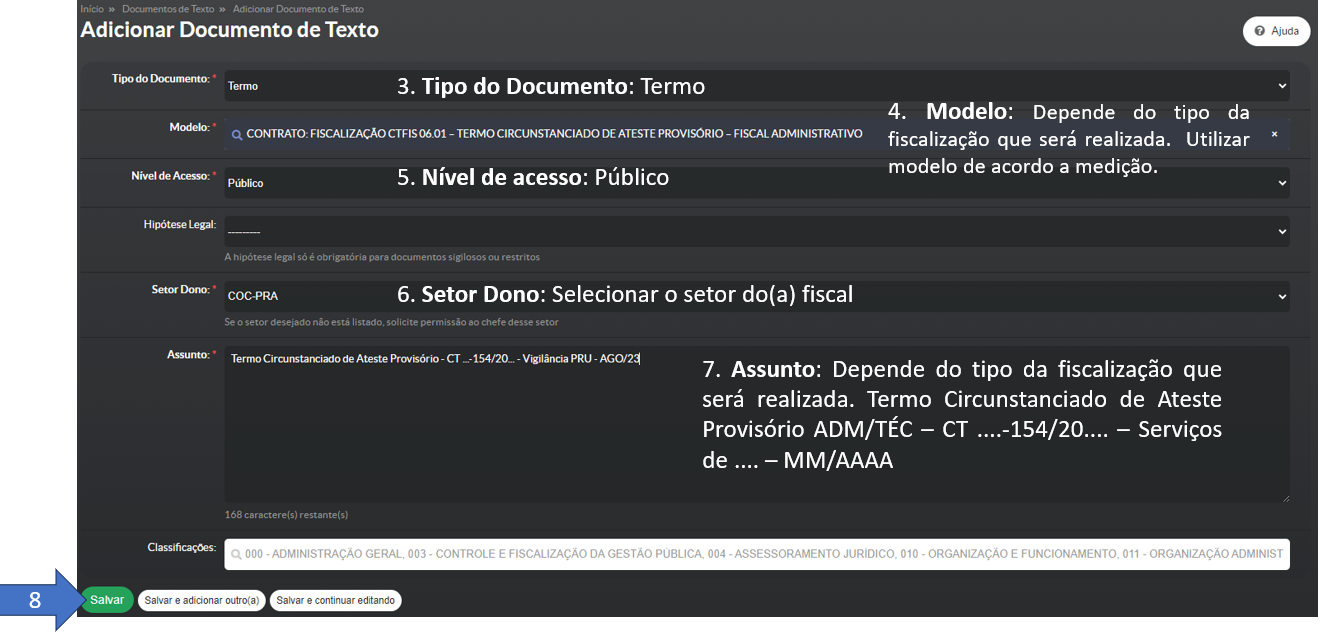

Os modelos de Termos Circunstanciados de Recebimento, Provisórios e Definitivo, que estão disponíveis no Suap são:

| Tipo | Modelo |

| Termo | CONTRATO: FISCALIZAÇÃO CTFIS 06.01 – TERMO CIRCUNSTANCIADO DE ATESTE PROVISÓRIO – FISCAL ADMINISTRATIVO |

| Termo | CONTRATO: FISCALIZAÇÃO CTFIS 06.02 – TERMO CIRCUNSTANCIADO DE ATESTE PROVISÓRIO DE SERVIÇOS – FISCAL TÉCNICO |

| Termo | CONTRATO: FISCALIZAÇÃO CTFIS 06.03 – TERMO CIRCUNSTANCIADO DE ATESTE PROVISÓRIO DE MATERIAL – FISCAL TÉCNICO |

| Termo | CONTRATO: FISCALIZAÇÃO CTFIS 06.04 – TERMO CIRCUNSTANCIADO DE ATESTE DEFINITIVO – GESTOR DO CONTRATO |

Preencher os dados solicitados e clicar em Salvar:

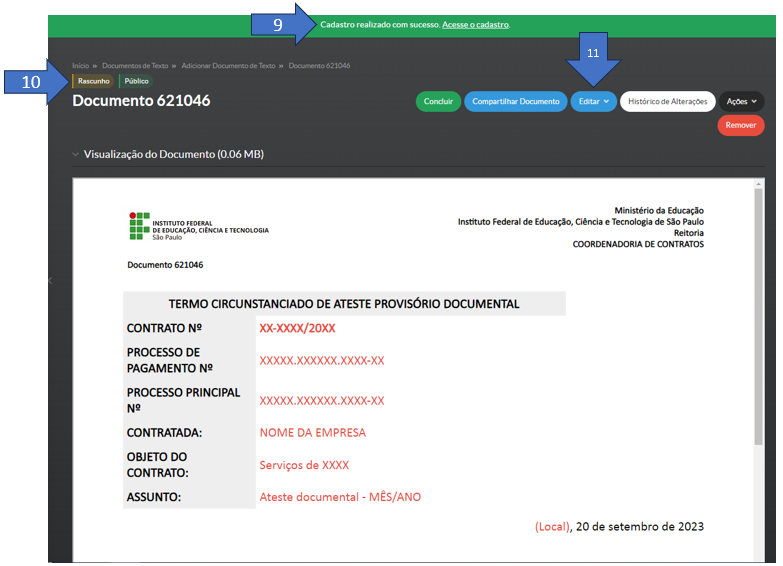

O sistema vai apresentar a mensagem de cadastro de documento realizado com sucesso. O status do documento é Rascunho. Para adequar a redação do Termo Circunstanciado, clicar no botão "Editar":

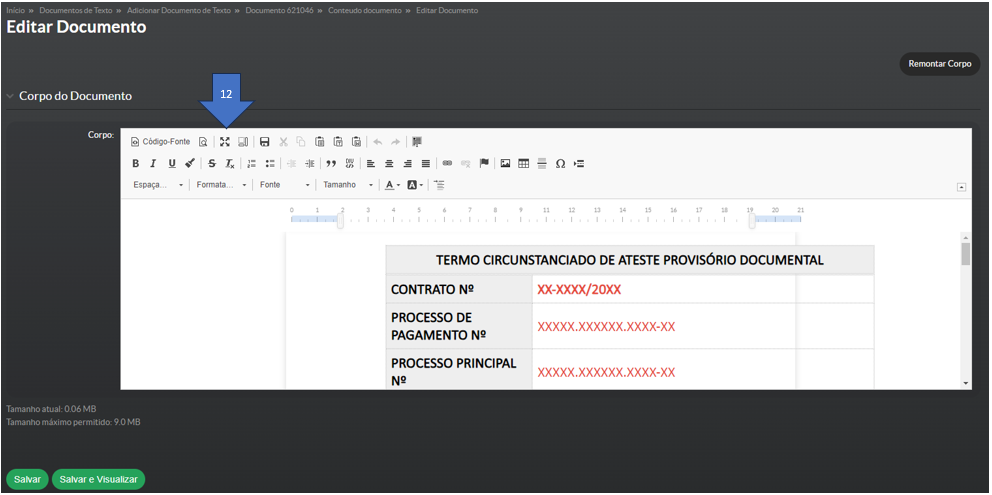

O Suap vai abrir a página Editar Documento. O editor de texto do sistema fica numa pequena janela. Para melhor visualização, clicar no botão "Maximizar":

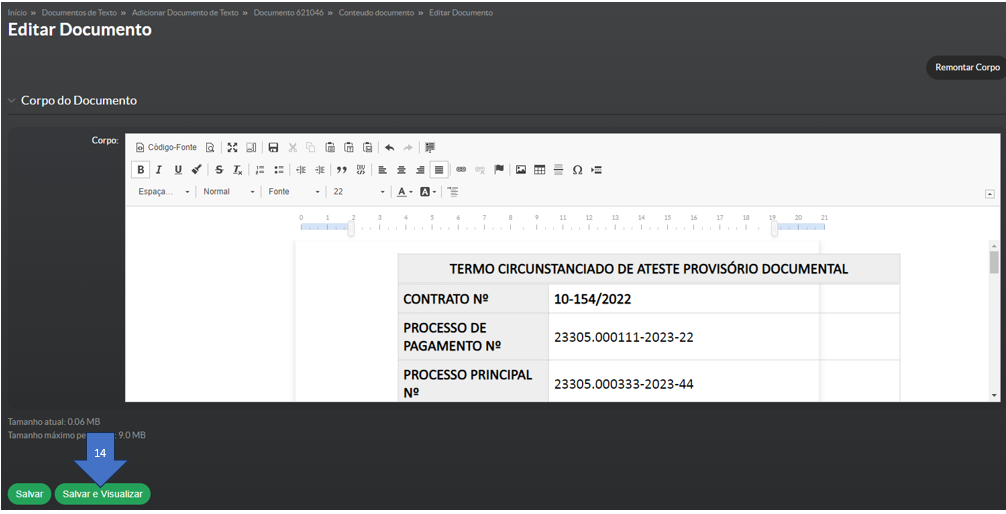

Com o editor expandido, a visualização fica melhor. O documento possui margens e tabelas parametrizadas pela equipe do IFSP Digital, para que, na hora de transformá-lo em ".pdf", o documento não fique cortado e desconfigurado:

Após o preenchimento das informações, é necessário clicar novamente no botão de "Minimizar" o editor.

Clicar no botão "Salvar e Visualizar".

O sistema vai confirmar a edição do documento na parte superior da página. A situação do documento ainda permanece como Rascunho. Clicar no botão "Concluir":

O sistema vai apresentar a mensagem de confirmação da conclusão do documento.

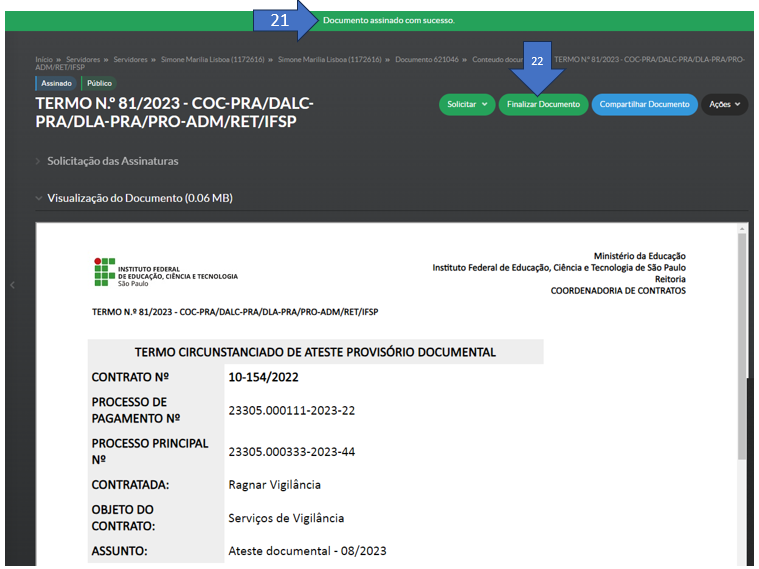

Clicar no botão "Assinar" > "Com senha":

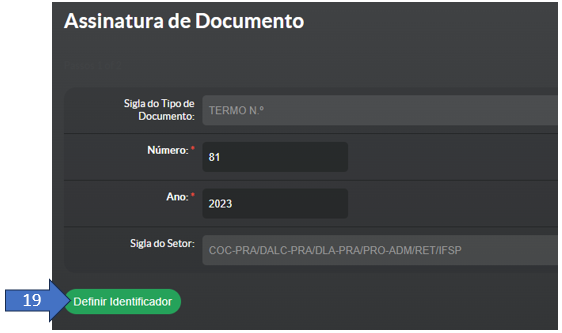

O sistema vai abrir a página de identificação do documento. Clicar no botão "Definir Identificador":

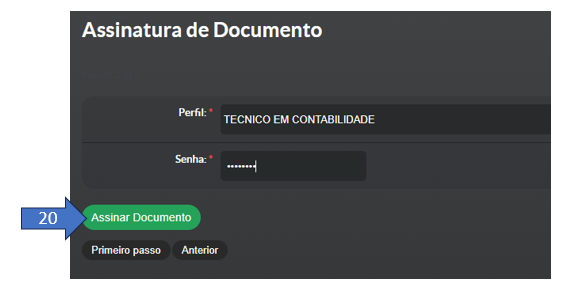

O sistema vai abrir a página da assinatura. Clicar no botão "Assinar Documento":

O sistema vai confirmar a assinatura do documento, com a mensagem "Documento assinado com sucesso". Em seguida, clicar no botão "Finalizar Documento".

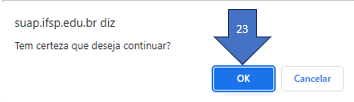

O sistema vai abrir a caixa de diálogo, pedindo a confirmação. Clicar em OK:

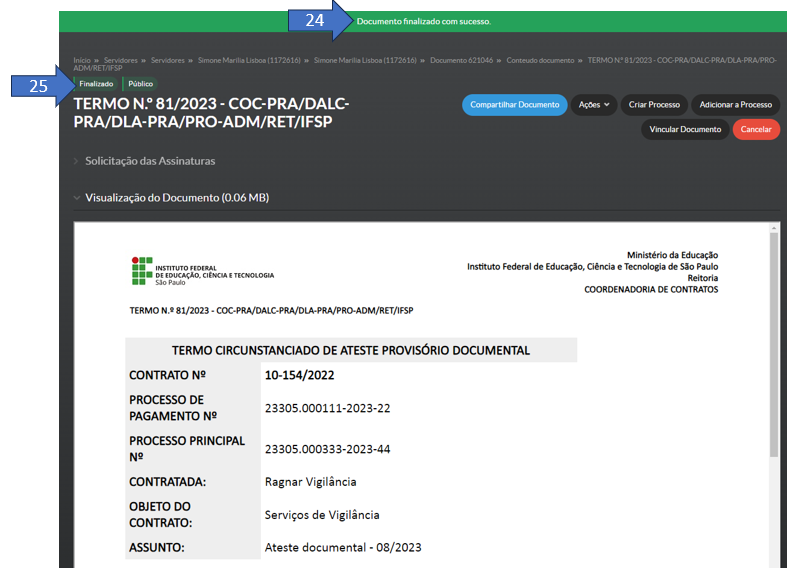

O sistema vai confirmar a operação, e o status do documento será alterado para Finalizado.

Agora que o documento foi elaborado e finalizado, será necessário incluí-lo no processo.

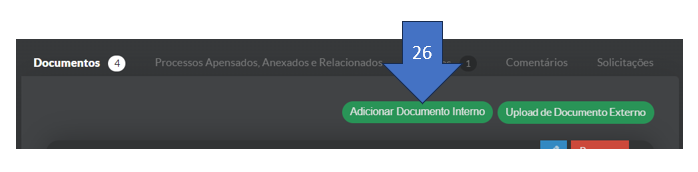

No processo de pagamento do serviço que será atestado, na aba Documentos, localizar o botão "Adicionar Documento Interno":

O sistema vai abrir a página de documentos passíveis de serem incluídos no processo. Localizar o documento, clicar em "Adicionar ao Processo":

O sistema vai confirmar a inclusão do documento interno ao processo. O documento vai figurar na aba Documentos do processo:

Em resumo:

Para os contratos continuados sem mão de obra, contratos por escopo, aquisições de entrega única ou aquisições de entregas recorrentes, basta instruir o processo com a nota fiscal e o ateste no sistema Comprasnet Contratos.

Para os contratos continuados com mão de obra, então:

1) A fiscalização técnica fará o recebimento dos serviços, instruindo o processo com o Termo Circunstanciado de Recebimento Provisório de Serviços.

2) A fiscalização administrativa fará o recebimento da documentação referente aos serviços, instruindo o processo com o Termo Circunstanciado de Recebimento Provisório - Administrativo.

3) O gestor fará o recebimento definitivo do objeto, autorizando a emissão da nota fiscal, instruindo o processo com o Termo Circunstanciado de Recebimento Definitivo de Serviços.

4) A empresa emitirá a nota fiscal, e envia para a fiscalização administrativa ou gestor.

5) Gestor ou fiscalização administrativa fará o ateste no sistema Comprasnet Contratos, instruindo o processo com a medição.

5. Ateste no Comprasnet Contratos

5. Ateste no Comprasnet Contratos

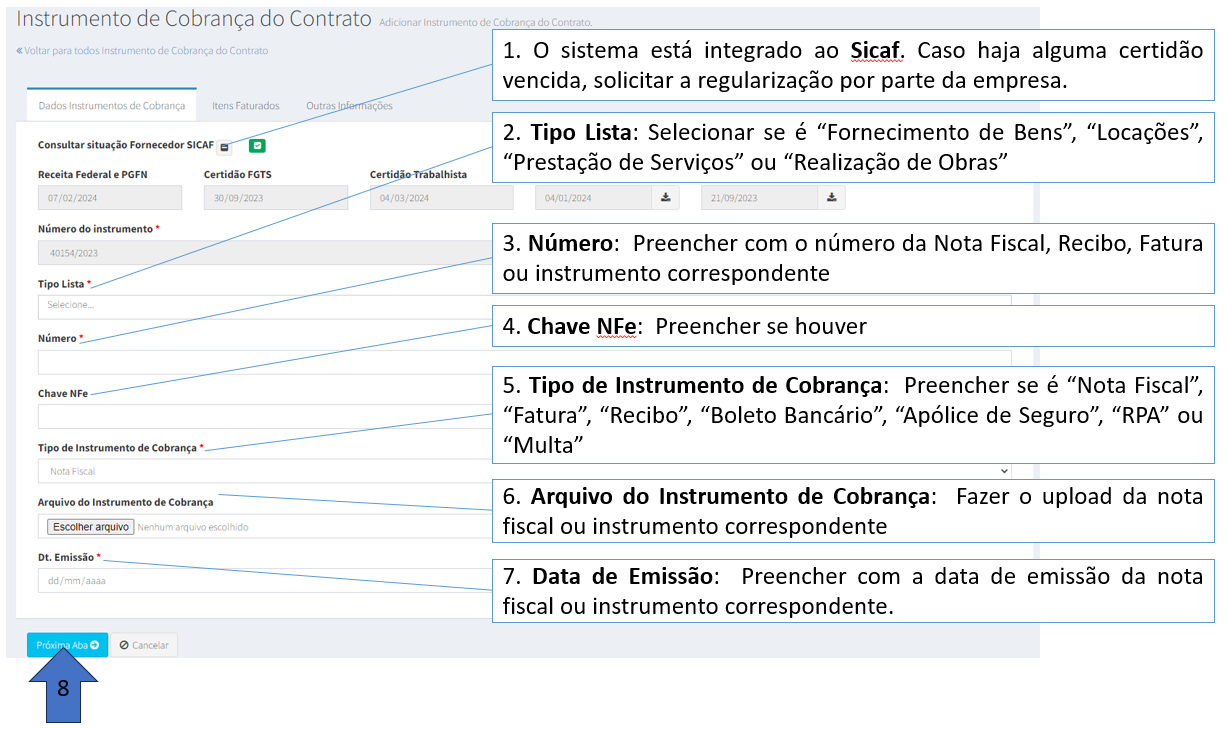

O “ateste” é feito pelo sistema Comprasnet Contratos 4.0

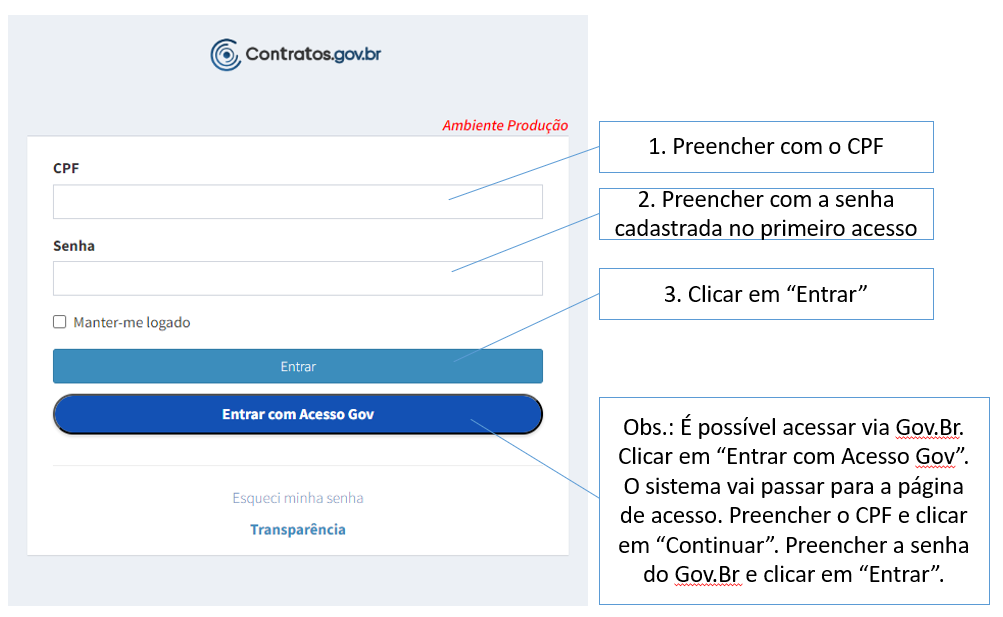

Acessar em: contratos.comprasnet.gov.br

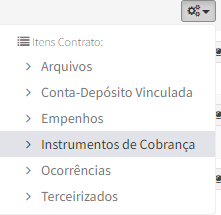

Localizar o contrato que será feita a medição. Clicar no botão da engrenagem >> “Instrumento de Cobrança”

Clicar no botão “+Adicionar Instrumento de Cobrança do Contrato”:

O sistema abrirá a página para incluir os dados da medição. São três abas para inclusão de informações:

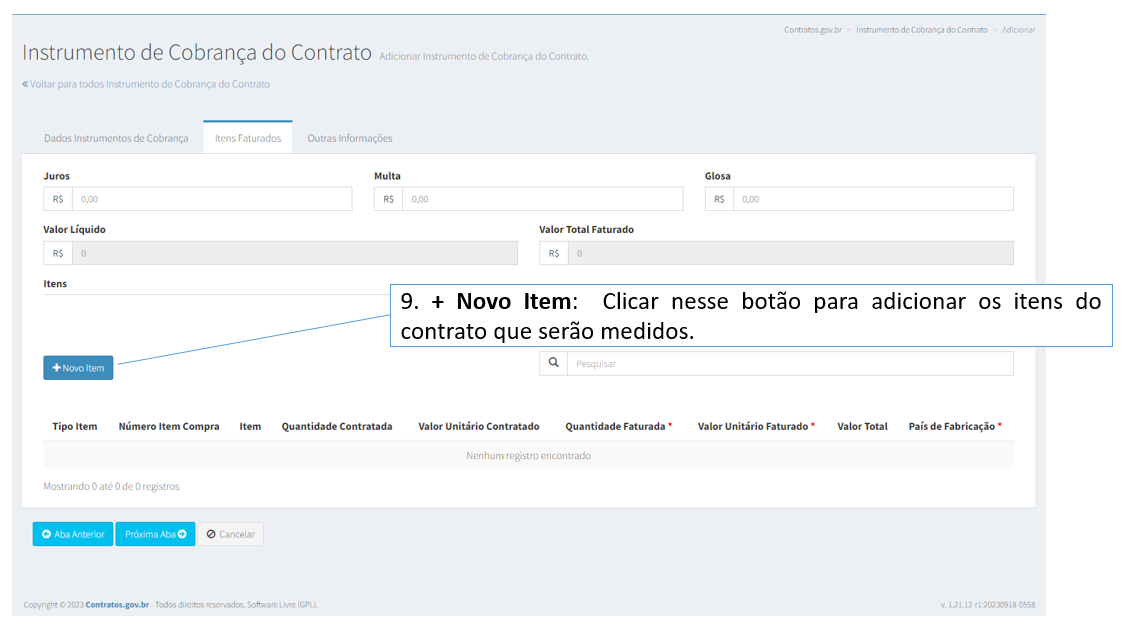

Após clicar em "Próxima Aba", o sistema abre a página de inclusão dos itens que serão medidos nesse Instrumento de Cobrança.

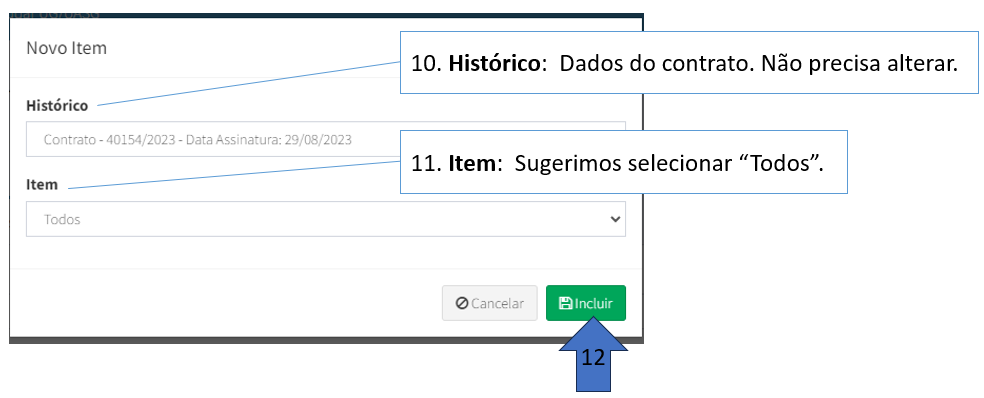

O sistema abrirá a caixa de diálogo para incluir os itens do contrato. Sugerimos deixar a seleção padrão "Todos". Clicar em "Incluir".

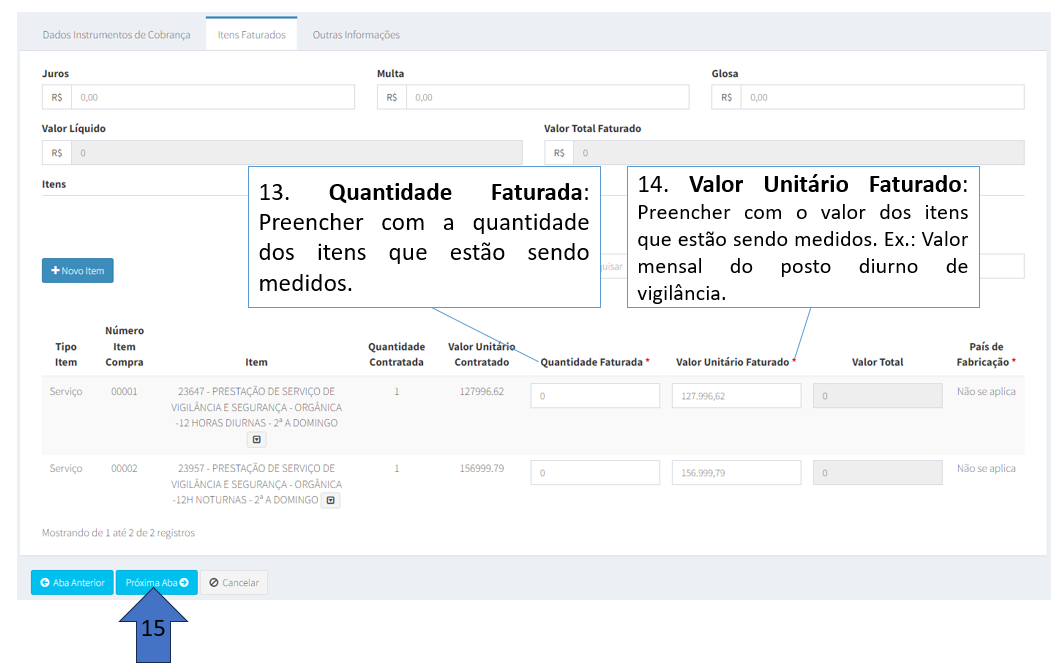

O sistema vai apresentar os itens que foram cadastrados no contrato. Necessário preencher a quantidade e o valor unitário.

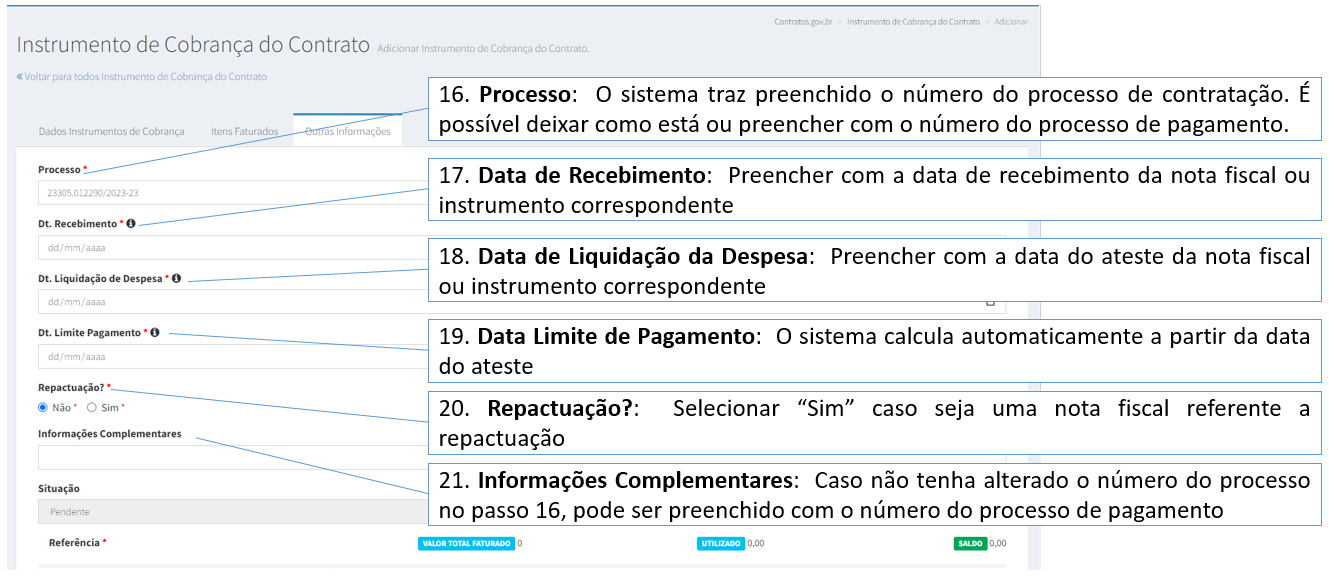

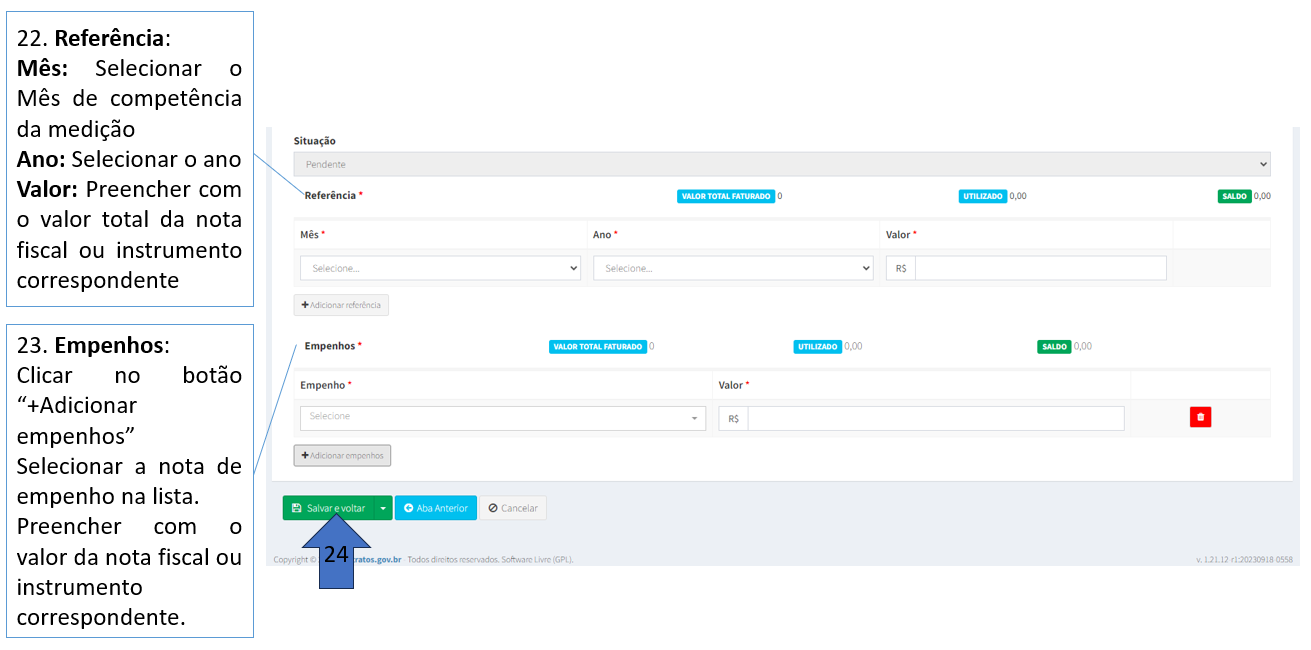

Após clicar em "Próxima Aba", o sistema abre a página de inclusão das informações do processo, datas e empenho.

Após clicar em "Salvar e Voltar", o instrumento de cobrança fica cadastrado na lista.

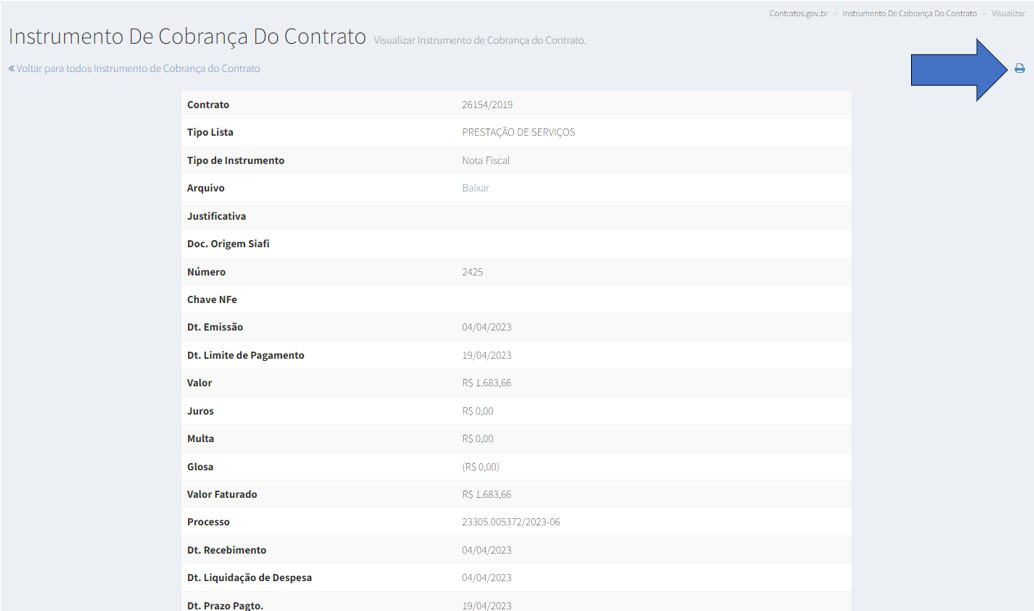

Para inclusão do ateste no processo de pagamento, clicar no botão de visualizar:

O sistema vai abrir a página do ateste. Clicar no botão "Imprimir". Salvar como ".pdf" e incluir no processo no Suap.

6. Perguntas Frequentes (EM ELABORAÇÃO)

6. Perguntas Frequentes

A empresa atrasou os salários dos funcionários. Como calcular a multa devida aos funcionários, de acordo com a Súmula 381 e o Precedente Normativo 72, do TST?

Caso a fiscalização técnica tome conhecimento do atraso nos pagamentos dos salários dos funcionários, deverá avisar a fiscalização administrativa, que fará a conferência dos documentos apresentados pela empresa para fins de recebimento provisório.

Com os comprovantes de depósito de salários em mãos, o fiscal administrativo poderá realizar os cálculos de multa e correção monetária devidos aos funcionários, devido ao atraso no pagamento dos salários. Esse cálculo serve apenas para conferência, pois quem deverá calcular e depositar aos funcionários é a empresa contratada.

A fundamentação para essa cobrança estão na Súmula Nº 381 e no Precedente Normativo Nº 72, ambos do TST.

Multa por atraso nos salários: Precedente normativo ou CCT

Nº 72 MULTA. ATRASO NO PAGAMENTO DE SALÁRIO (positivo)

Estabelece-se multa de 10% sobre o saldo salarial, na hipótese de atraso no pagamento de salário até 20 dias, e de 5% por dia no período subsequente.

Correção monetária por atraso nos salários: Súmula 381

PASSO-A-PASSO PARA CALCULAR A MULTA:

1º) Localizar a data de pagamento dos salários.

No comprovante de depósito de salários, localizar a Data de Pagamento. Por que não utilizar a data do crédito na conta? Porque, dependendo do banco, esse crédito leva um dia para ser efetivado, mas a empresa realizou o pagamento no dia certo. Com o "Pix", esses pagamentos tendem a ser mais rápidos, mas devemos considerar que a empresa realizou o pagamento.

2º Calcular quantos dias de atraso de salário.

Lembrando que os depósitos dos salários, segundo a CLT, devem ocorrer até o quinto dia útil. Devemos ressaltar que, para fins de pagamento de salário, o sábado conta como dia útil.

3º Localizar a multa

Localizar na CCT a cláusula que indica o percentual de multa, o período e o valor sobre o qual esse percentual incidirá. Se não houver, aplicar o Precedente Normativo.

4º Calcular a multa

Multiplicar o percentual de multa pelo valor do salário, e multiplicar pelo período de atraso.

| Multa por atraso = Salário x Percentual de Multa x Dias de atraso |

Correção monetária por dia de atraso de salário

CORREÇÃO MONETÁRIA. SALÁRIO. ART. 459 DA CLT.

O pagamento dos salários até o 5º dia útil do mês subseqüente ao vencido não está sujeito à correção monetária. Se essa data limite for ultrapassada, incidirá o índice da correção monetária do mês subseqüente ao da prestação dos serviços, a partir do dia 1º. (ex-OJ nº 124 da SBDI-1 - inserida em 20.04.1998)

Observação: (conversão da Orientação Jurisprudencial nº 124 da SBDI-1) - Res. 129/2005, DJ 20, 22 e 25.04.2005

PASSO-A-PASSO PARA CALCULAR A CORREÇÃO MONETÁRIA:

1º) Localizar a data de pagamento dos salários.

No comprovante de depósito de salários, localizar a Data de Pagamento. Por que não utilizar a data do crédito na conta? Porque, dependendo do banco, esse crédito leva um dia para ser efetivado, mas a empresa realizou o pagamento no dia certo. Com o "Pix", esses pagamentos tendem a ser mais rápidos, mas devemos considerar que a empresa realizou o pagamento.

2º Calcular quantos dias de atraso de salário.

Lembrando que os depósitos dos salários, segundo a CLT, devem ocorrer até o quinto dia útil. Devemos ressaltar que, para fins de pagamento de salário, o sábado conta como dia útil.

3º Calcular o índice de correção monetária

Com a tabela do IPCA-E, localizar o índice acumulado no mês de competência dos salários (Índice Acumulado Inicial) e o mês do pagamento dos salários (Índice Acumulado Final). Para calcular o Índice de Correção:

| índice de correção(IC)= índice acumulado mês final/índice acumulado mês inicial |

Para calcular o índice de correção monetária diário:

| índice diário(ID) = IC^1/30 |

4º Realizar a correção monetária

Calcular o índice de correção Pró-Rata Die:

| índice pró-rata (IDp) = ID ^nº de dias entre o dia 01 e o dia que foi feito o pagamento |

Calcular o valor do salário corrigido:

| Salário corrigido = valor do salário x IDp |

Calcular a correção monetária devida:

| Correção monetária devida = Salário corrigido - Salário pago |