GARANTIA CONTRATUAL

Informações sobre garantia contratual

- Garantia Contratual

- Caução por Depósito Bancário

- Seguro Garantia

- Fiança Bancária

- Título de Capitalização (EM ELABORAÇÃO)

- Lançamento no sistema Comprasnet Contratos

Garantia Contratual

Fundamentação

A fundamentação da apresentação de garantia contratual encontra-se na Nova Lei de Licitações e Contratos (NLLC). O Art. 96 diz:

Art. 96. A critério da autoridade competente, em cada caso, poderá ser exigida, mediante previsão no edital, prestação de garantia nas contratações de obras, serviços e fornecimentos.

O percentual utilizado comumente nos contratos da Reitoria é de 5% do valor do contrato. Esse percentual pode ser de até 10%, se houver justificativa, após análise da complexidade técnica e dos riscos envolvidos, conforme Art. 98, NLLC.

Art. 98. Nas contratações de obras, serviços e fornecimentos, a garantia poderá ser de até 5% (cinco por cento) do valor inicial do contrato, autorizada a majoração desse percentual para até 10% (dez por cento), desde que justificada mediante análise da complexidade técnica e dos riscos envolvidos.

Parágrafo único. Nas contratações de serviços e fornecimentos contínuos com vigência superior a 1 (um) ano, assim como nas subsequentes prorrogações, será utilizado o valor anual do contrato para definição e aplicação dos percentuais previstos no caput deste artigo.

Exigência de Garantia

A exigência da garantia, conforme o Art. 96, será decidida no Planejamento da Contratação, e está condicionada ao objeto da contratação.

Entendemos que para compras cujas entregas não sejam parceladas, ou seja, entrega de forma imediata e integral, e que dela não decorra nenhuma obrigação futura, a exigência da garantia pode ser dispensada.

Sempre que do objeto decorrer uma obrigação futura, deve haver a apresentação da garantia. São os casos de obras, serviços de engenharia, serviços continuados, compras com entrega parcelada, serviços ou aquisições que se estendam ao longo do tempo, cujos pagamentos vão obedecer um cronograma financeiro.

Modalidades

O Art. 96 lista as modalidades de garantia contratuais que podem ser escolhidas pela empresa para serem apresentadas para a Administração:

I - caução em dinheiro ou em títulos da dívida pública emitidos sob a forma escritural, mediante registro em sistema centralizado de liquidação e de custódia autorizado pelo Banco Central do Brasil, e avaliados por seus valores econômicos, conforme definido pelo Ministério da Economia;

II - seguro-garantia;

III - fiança bancária emitida por banco ou instituição financeira devidamente autorizada a operar no País pelo Banco Central do Brasil.

IV - título de capitalização custeado por pagamento único, com resgate pelo valor total. (Incluído pela Lei nº 14.770, de 2023)

Quando solicitar o documento

Na reitoria, solicitamos o documento de comprovação de garantia contratual após a homologação da licitação.

Após a homologação da licitação, o processo de aquisição ou contratação vem para a COC-PRA. Enviamos um e-mail para a empresa vencedora, solicitando os dados do representante legal para elaboração do contrato, e já solicitando a modalidade de garantia que a empresa irá oferecer. Com base nesta informação, definimos se o contrato será assinado antes ou depois da apresentação da garantia, adequando a redação do contrato (conforme os modelos disponibilizados pela AGU).

Caução por Depósito Bancário

Caução por Depósito Bancário

Abertura da conta

Para tanto deverá ser aberta uma conta do tipo “Operação 10”, em nome do “caucionado”, que é a empresa interessada, tendo como favorecido o IFSP. Essa não é uma conta de pessoa jurídica convencional, para a qual é exigida uma enorme quantidade de documentos, aprovação de cadastro e pagamento de tarifa.

Para abrir a conta caução basta levar o contrato social, o cartão do CNPJ, o comprovante de endereço e o documento que exige a garantia (contrato ou edital, ou notificação para prestar garantia ou outro documento que conste a necessidade da garantia) com o nome e CNPJ do favorecido. Se não for o responsável legal da empresa deverá também ser apresentada, também, a procuração para quem vai fazer o depósito, seu documento de identidade e um comprovante de residência.

O comprovante é um impresso da CEF (37.035 v007 micro) que é denominado “Recibo de caução” onde constam os dados da conta, os dados do caucionado, o valor, os dados do processo licitatório ou do contrato, os dados do favorecido, além das “condições gerais”. Esse documento vem acompanhado do “Recibo de Depósito Caução” que sai do caixa do banco.

Resgate do valor depositado

Quando apresentar?

Depende do que foi estabelecido no contrato. Costuma ser 10 dias após a assinatura do contrato.

Seguro Garantia

Seguro Garantia

O seguro garantia deve ser contratado pela empresa através de uma corretora de seguros.

Algumas empresas têm como prática o envio da minuta da apólice de seguro para aprovação do IFSP. O que devemos observar para realizar o aceite?

-

- Número do contrato

- Data da vigência da apólice (90 dias após o término do contrato, ou o prazo estabelecido no Termo de Contrato)

- Valor assegurado (5% do valor total do contrato, ou o percentual estabelecido no Termo de Contrato)

- Cobertura de prejuízos no descumprimento das obrigações da empresa, multas e obrigações trabalhistas, sociais e previdenciárias

Após a aprovação da minuta, a empresa realiza a contratação, e encaminha ao IFSP a apólice de seguro garantia.

Quando a empresa enviar a minuta, é possível consultar a sua regularidade neste link.

Prorrogação de prazo

Nos contratos continuados, quando ocorre a prorrogação de vigência do contrato, a empresa deve apresentar o endosso da apólice de seguro garantia. Algumas empresas apresentam uma nova apólice, mas é mais comum o endosso, no qual ela vai complementar o valor assegurado se houver necessidade (por ocorrência de repactuação ou reajuste de valor contratual), e prorrogar a vigência da apólice de seguro garantia.

Parágrafo único. Nos contratos de execução continuada ou de fornecimento contínuo de bens e serviços, será permitida a substituição da apólice de seguro-garantia na data de renovação ou de aniversário, desde que mantidas as mesmas condições e coberturas da apólice vigente e desde que nenhum período fique descoberto, ressalvado o disposto no § 2º do art. 96 desta Lei.

Quando apresentar?

Depende do que foi estabelecido no contrato. Costuma ser antes da assinatura do contrato. A apólice deve ser apresentada em até um mês após a homologação da licitação.

§ 3º O edital fixará prazo mínimo de 1 (um) mês, contado da data de homologação da licitação e anterior à assinatura do contrato, para a prestação da garantia pelo contratado quando optar pela modalidade prevista no inciso II do § 1º deste artigo.

Prazo de vigência da apólice

O prazo de vigência da apólice poderá ser o mesmo do contrato, ou superior. Na Reitoria, utilizamos o mesmo prazo da IN 05/2017, em que o término da vigência da apólice será de 90 dias após o fim do contrato.

Art. 97. O seguro-garantia tem por objetivo garantir o fiel cumprimento das obrigações assumidas pelo contratado perante à Administração, inclusive as multas, os prejuízos e as indenizações decorrentes de inadimplemento, observadas as seguintes regras nas contratações regidas por esta Lei:

I - o prazo de vigência da apólice será igual ou superior ao prazo estabelecido no contrato principal e deverá acompanhar as modificações referentes à vigência deste mediante a emissão do respectivo endosso pela seguradora;

II - o seguro-garantia continuará em vigor mesmo se o contratado não tiver pago o prêmio nas datas convencionadas.

Parágrafo único. Nos contratos de execução continuada ou de fornecimento contínuo de bens e serviços, será permitida a substituição da apólice de seguro-garantia na data de renovação ou de aniversário, desde que mantidas as mesmas condições e coberturas da apólice vigente e desde que nenhum período fique descoberto, ressalvado o disposto no § 2º do art. 96 desta Lei.

Obras e serviços de engenharia

Além das previsões do Art. 97, da Lei 14.133/2021, para obras e serviços de engenharia existem outras exigências que podem ser previstas no edital, as quais a seguradora deverá assumir:

Art. 102. Na contratação de obras e serviços de engenharia, o edital poderá exigir a prestação da garantia na modalidade seguro-garantia e prever a obrigação de a seguradora, em caso de inadimplemento pelo contratado, assumir a execução e concluir o objeto do contrato, hipótese em que:

I - a seguradora deverá firmar o contrato, inclusive os aditivos, como interveniente anuente e poderá:

a) ter livre acesso às instalações em que for executado o contrato principal;

b) acompanhar a execução do contrato principal;

c) ter acesso a auditoria técnica e contábil;

d) requerer esclarecimentos ao responsável técnico pela obra ou pelo fornecimento;

II - a emissão de empenho em nome da seguradora, ou a quem ela indicar para a conclusão do contrato, será autorizada desde que demonstrada sua regularidade fiscal;

III - a seguradora poderá subcontratar a conclusão do contrato, total ou parcialmente.

Parágrafo único. Na hipótese de inadimplemento do contratado, serão observadas as seguintes disposições:

I - caso a seguradora execute e conclua o objeto do contrato, estará isenta da obrigação de pagar a importância segurada indicada na apólice;

II - caso a seguradora não assuma a execução do contrato, pagará a integralidade da importância segurada indicada na apólice.

Fiança Bancária

Fiança Bancária

Para os contratos que exigem apresentação de garantia contratual, as empresas contratadas pelo IFSP podem optar pela modalidade Fiança Bancária. O Art. 96 da Lei nº 14.133/2021, orienta que este documento seja emitido por banco ou instituição financeira devidamente autorizada pelo Banco Central do Brasil (BCB) a operar no país.

A consulta pode ser realizada através dos links:

Emitir certidão de entidades supervisionadas: Verificar se a instituição tem autorização de atividade

Consulta de instituições reguladas pelo BCB: Consultar dados cadastrais, Tipo de instituição, Situação e demais informações

Além da certidão contendo a autorização do BCB, também é necessário verificar se existe, no documento apresentado pela empresa, a renúncia expressa requeridas nos contratos, modelos padronizados pela AGU:

11.10. No caso de garantia na modalidade de fiança bancária, deverá ser emitida por banco ou instituição financeira devidamente autorizada a operar no País pelo Banco Central do Brasil, e deverá constar expressa renúncia do fiador aos benefícios do artigo 827 do Código Civil. (grifo nosso)

Nos itens 51 a 60 da Análise Técnica transcrita no Acórdão TCU 597/2023 - Plenário, à Instituição Financeira não basta apenas ter a autorização do Bacen para atuar, ela deve cumprir as Resoluções do Conselho Monetário Nacional (CMN), que lista as atividades permitidas para cada segmento de atuação.

Caso a emitente da fiança seja do tipo "banco comercial" ou "banco múltiplo", esteja autorizada pelo BCB e a fiança bancária contenha a renúncia expressa, é possível aceitar a fiança bancária. À categoria de bancos comerciais consta, no Art. 3º, II, da Resolução CMN nº 5.060 de 16/02/2023:

II - conceder operações de crédito, avais, fianças e garantias; (grifo nosso)

Se for uma instituição diversa, como uma Sociedade de Crédito Direto, é necessário verificar qual Resolução do Conselho Monetário Nacional estabelece as regras para o tipo de instituição que emitiu a fiança. Para este exemplo, não consta no rol de operações do segmento de Sociedades de Crédito Direto a concessão de garantias, conforme Art. 7º da Resolução CMN nº 5.050 de 25/11/2022.

Nesta mesma resolução, o CMN veda a utilização de nome fantasia que induza a crer que a instituição financeira possua as mesmas permissões de atuação de outros segmentos:

Art. 12. Na denominação das instituições mencionadas no art. 11 deve constar a expressão "Sociedade de Empréstimo entre Pessoas", sendo vedado o uso de denominação ou nome fantasia que contenha termos característicos das demais instituições do Sistema Financeiro Nacional ou de expressões similares, em vernáculo ou em idioma estrangeiro.

A Coordenadoria de Contratos realizou uma consulta no BCB. Em 06/03/2024 obtivemos a seguinte resposta:

Senhor(a),

É vedada as Sociedades de Crédito Direto (SDCs) a prestação direta de garantias, inclusive por meio de fiança bancária ou de instrumentos congêneres, tais como carta fiança não bancária e seguro garantia, e a atuação como agente de garantia.

Essas sociedades podem realizar apenas as operações expressamente previstas na Resolução CMN nº 5.050, de 25 de novembro de 2022, que dispõe sobre a organização e o funcionamento de sociedade de crédito direto e de sociedade de empréstimo entre pessoas e disciplina a realização de operações de empréstimo e de financiamento entre pessoas por meio de plataforma eletrônica.

Atenciosamente,

Departamento de Atendimento Institucional (DEATI)

Divisão de Atendimento ao Cidadão (DIATE)

Para os casos em que não consta a devida autorização para prestação de fiança bancária, a Coordenadoria de Contratos, juntamente com a Diretoria Adjunta de Licitações e Contratos, orientam a recusar a fiança, com base no PARECER n. 01241/2023/CONSUL/PFIFSÃO PAULO/PGF/AGU, Acórdão TCU Plenário 597/2023.

Lembrando que, caso algum campus tenha aceitado uma carta-fiança, e a empresa contratada incorra em irregularidade que culmine na exigência da cobertura da garantia, a instituição financeira deverá honrar com a obrigação assumida, ainda que ela não possua a autorização para emissão de avais, fianças ou garantias. Conforme o item 9 do PARECER n. 01241/2023/CONSUL/PFIFSÃO PAULO/PGF/AGU

9. Deve ficar consignado também, que eventuais cartas de fiança emitidas por instituições financeiras não autorizadas a emitir esse tipo de garantia, que porventura foram aceitas pelo IFSP, são válidas, visto que as relações jurídicas se pautaram pela boa-fé objetiva. Não caberá a instituição financeira, portanto, caso chamada à responsabilidade pela fiança, alegar que não tem obrigação de honrar a fiança por não ter autorização para emitir esse tipo de garantia, visto que ninguém pode se beneficiar da própria torpeza.

Quando apresentar?

Depende do que foi estabelecido no contrato. Costuma ser até 10 dias após a assinatura do contrato.

Título de Capitalização (EM ELABORAÇÃO)

Título de Capitalização

A Lei nº a Lei 14.770, de 22 de dezembro de 2023, alterou a Lei 14.133/2021, trazendo a possibilidade de uma empresa apresentar um título de capitalização como modalidade de garantia dos contratos de serviços e obras.

Art. 96. A critério da autoridade competente, em cada caso, poderá ser exigida, mediante previsão no edital, prestação de garantia nas contratações de obras, serviços e fornecimentos.

§ 1º Caberá ao contratado optar por uma das seguintes modalidades de garantia:

(...)

IV - título de capitalização custeado por pagamento único, com resgate pelo valor total. (Incluído pela Lei nº 14.770, de 2023) (grifo nosso)

A modalidade do título deverá ser:

7- Quais as modalidades dos títulos de capitalização?

(...)

Modalidade IV: Instrumento de Garantia – o titular pode utilizar o saldo de capitalização do título para assegurar o cumprimento de obrigação assumida em contrato principal pelo titular perante terceiro. O saldo capitalizado não pode ser utilizado para aquisição de bem ou serviço.Fonte: Susep

O título de capitalização pode ser adquirido por meio de sociedades de capitalização, que comercializam títulos previamente aprovados pela Susep. Geralmente as instituições bancárias e financeiras disponibilizam o produto para venda, sendo necessário que a empresa verifique se ela comercializa a modalidade exigida.

O que devemos observar para realizar o aceite?

-

- Vigência do título: a mesma do contrato, ou superior, de acordo com o estabelecido no Termo de Contrato.

- Pagamento do título (contribuição): Deve constar que é contribuição/pagamento único.

- Valor assegurado (5% do valor total do contrato, ou o percentual estabelecido no Termo de Contrato)

- Carência:

Prorrogação de prazo

Quando apresentar?

Depende do que foi estabelecido no contrato. Costuma ser antes da assinatura do contrato.

Lançamento no sistema Comprasnet Contratos

Lançamento da Garantia Contratual no sistema Comprasnet Contratos

Acesso ao sistema

1. Acessar o sistema Comprasnet Contratos através deste link.

2. Preencher o CPF e a senha do usuário ou acessar via Gov.br:

3. A página inicial do sistema traz algumas informações relevantes:

Lançar a garantia contratual

2. Localizar, na lista, o contrato em que será incluída a garantia. Pode ser preenchido o número na barra de pesquisa, na parte superior direita da página, logo acima dos contratos.

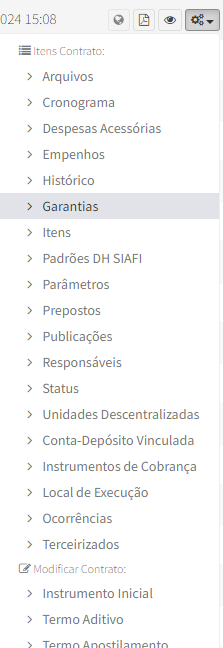

3. Na linha do contrato, clicar na engrenagem. No menu suspenso, localizar "Garantias", e clicar nessa opção.

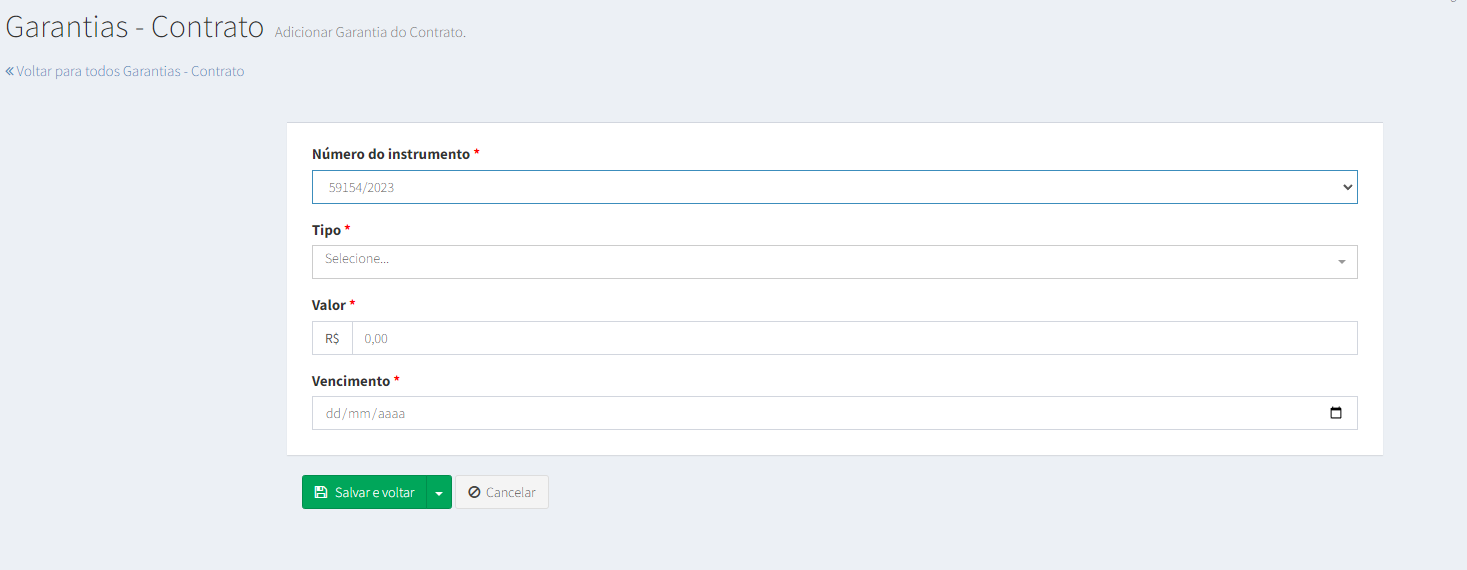

6. O sistema abrirá a página de Garantias - Contrato.

7. Clicar no botão "+ Adicionar Garantia do Contrato":

8. O sistema abrirá a página para preencher os dados da garantia contratual:

9. Preencher com as informações da garantia, conforme documento apresentado pela empresa. Em segida, clicar em "Salvar e voltar".

10. O sistema abrirá a página de Garantias, apresentando o documento lançado.

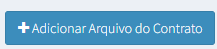

11. Retornar à pagina dos contratos, "Gestão contratual" > "Contratos" > Pesquisar o número do contrato. Clicar na engrenagem, e em seguida, clicar em "Arquivos"

12. O sistema abrirá a página dos Arquivos do contrato:

13. Clicar em "+ Adicionar Arquivo do Contrato":

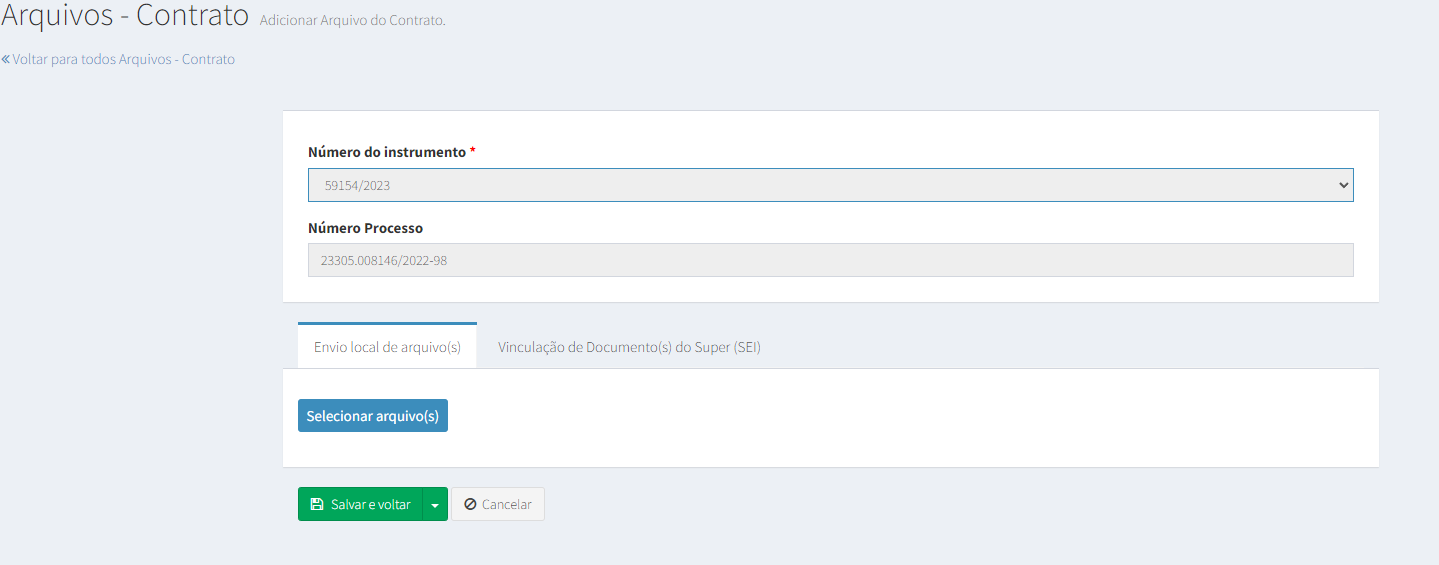

14. O sistema irá abrir a página para incluir o documento em pdf.

15. Clicar em "Selecionar arquivo(s)". Procurar o arquivo ".pdf" na caixa de diálogo que o sistema vai abrir. Clicar uma vez em cima do arquivo, e, depois, clicar em "Abrir". O sistema apresentar o arquivo carregado na aba "Envio local de arquivo(s)" e vai habilitar os campos para seleção e preenchimento. Clicar em "Salvar e voltar":

16. O sistema apresentará o arquivo incluído.